공유하기

[투자만이 살길이다]<6>투자허브는 금융 정상화에서

-

입력 2004년 1월 8일 17시 44분

글자크기 설정

(Brother, Can You Spare $1.7 billion Award)

블룸버그뉴스의 칼럼니스트 윌리엄 퍼섹이 지난해 12월 31일자 칼럼 ‘아시아에 상복 터진 한 해 저물다’에서 한국에 준 상이다. LG카드가 채권단의 구제금융 2조원으로 가까스로 부도를 면한 일을 꼬집은 것.

“현재 LG카드는 채권단에 추가융자를 요구하고 있다. 여기에 한 가지 패턴이 있는데, 눈치 챘는가?”

| ▼관련기사▼ |

| - 日부실채권처리 미적…혹독한대가 치러 |

그 패턴이란 ‘부실기업의 배 째라 식 지원 요구→대마불사(大馬不死)→부실의 만성화→또 배 째라’이다. 한국 금융의 취약성을 상징적으로 보여주는 사례다.

정부는 지난해 ‘2020년까지 서울을 동북아 금융허브로 육성하겠다’는 야심에 찬 계획을 밝혔다. 서울을 투자자금의 정거장으로 만들겠다는 것. 한국투자공사(KIC) 설립, 자산운용업을 선도산업으로 육성, 금융규제 및 감독시스템 혁신, 생활여건개선 등의 세부 과제도 제시됐다.

그런데 목 좋은 곳에 자리 잡고 인테리어를 잘 꾸미기만 하면 PC방이 잘될까? 아니다. 주인이 컴퓨터에 밝고 PC게임을 잘 아는 게 기본이다. 그래야 고객이 원하는 설비를 갖추고 서비스도 해줄 수 있다.

한국 금융은 그만한 실력을 갖췄는가?

○금융은 투자의 인프라

금융은 여윳돈을 모아 돈이 필요한 곳에 옮겨놓는 자금의 중개 기능이 전부가 아니다. 더 중요한 역할이 있다.

대출심사와 경영감시 등을 통해 ‘돈 될 투자’와 ‘무리한 투자’를 가려내는 일을 한다. 좋은 기업에는 좋은 신용등급과 낮은 금리, 높은 주가로 힘을 보태준다. 나쁜 기업은 벌주고 퇴출시킨다. 선별 기능이다. 이를 통해 자본을 효율적으로 배분하고 경쟁을 촉진하며 경제 전체의 생산성을 높인다. “미국 경제를 10년 호황으로 이끈 두 날개가 ‘실리콘밸리의 정보기술(IT)’과 ‘월가의 밝은 눈’이다.” (신인석 KDI 연구위원)

한국 금융은 외환위기를 겪은 뒤에도 이런 역할을 제대로 하지 못한다는 평가를 받고 있다. 대우 사태, 현대 회사채 사태, SK 사태, LG카드 사태 등 꼬리를 물고 이어지는 대형 부실이 단적인 증거. 그때마다 금융은 정부의 완력에 이끌려 협상테이블에 앉았고 시장원칙이 아닌 협상기술로 손실을 분담했다.

“그룹 간판이 있는데, 설마 부도나겠느냐는 분위기가 없었던 건 아니다”(LG카드 채권단 관계자)는 게 저간의 사정이다.

“금융이 제 할 일을 못하면 사실상 죽은 기업이 숨만 붙어 돌아다닌다. ‘강시 기업’이다. 강시는 금융이 밝은 빛을 비춰야만 사라진다. 그래야 ‘투자가 강물처럼 흐르는 경제’가 될 수 있다.”(매킨지 최정규 디렉터)

금융이 제 기능을 하지 못하는 것은 은행의 대출심사 기능이 취약하기 때문. 대출시 기업심사를 열심히 하기보다 대주주 개인 보증을 요구하는 것도 그래서다.

어두컴컴하기는 직접금융 시장도 마찬가지. 자본시장은 갈수록 큰 역할을 요구받고 있지만 기업에 대한 감시기능을 제대로 못하고 있다.“투자자들의 작전은 거의 사라졌지만 허위공시, 유령증자 등 기업의 ‘작전’은 여전하다. 회계감독 및 신용평가 등 건강한 투자의 인프라들도 아직 멀었다.”(금융감독원 관계자)

○헤어나지 못한 부실의 늪

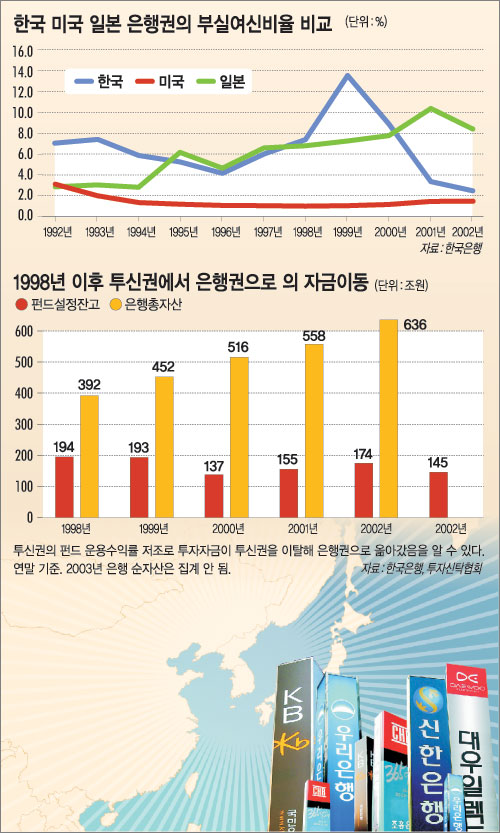

햇빛 부족의 원인도 금융에 있지만 그 결과도 금융권이 떠안는다. 부실채권이다. 지난해 9월말 현재 한국 금융권의 부실채권은 40조2000억원. 2002년말 34조7000억원, 2003년 6월 말 39조2000억원에서 점점 늘어가고 있다.

투신 등 제2금융권이 제 역할을 못하고 있는 것도 사실은 막대한 부실 때문. 2002년 말 현재 증권 및 투신업계의 순고정 이하 여신비율은 28.3%로 혹독한 구조조정을 거쳤던 은행(1.3%)의 20배를 넘는다. 한투 대투증권만 하더라도 2조5000억원의 자본잠식 상태다.

이러니 고객이 돈 맡기기를 꺼린다. 자본시장을 통한 투자자금의 공급이 제대로 이뤄지지 않는 것. 1998년 194조원이었던 투신권의 펀드 설정잔액은 2003년 말 145조원으로 줄어들었다. 갈 곳 잃은 돈은 부동산 주변을 부동(浮動)하며 투기게임을 벌이다 판이 깨질 즈음이면 은행에서 소나기를 피하는 행태를 반복하고 있다.

“숨겨진 부실을 드러내고 처리하는 게 시급하다. 빈사지경에 빠져 있는 투신권을 부실의 늪에서 끌어내지 않고 동북아 금융허브를 건설한다는 것은 미몽이다.”(한화증권 이종우 리서치센터장)

○기업과 금융, 윈-윈해야

“외환위기 직후엔 기업 부실화, 2003년의 가계 부실화의 망령이 떠돌았다. 2004년은 ‘중소기업 부실화의 해’가 될 것이다.”

요즘 금융권에 떠돌아다니는 섬뜩한 묵시록이다. ‘중소기업 대출 부실이 표면화할 경우 은행들이 전에 그랬던 것처럼 중기 대출에서 아예 손을 떼지 않을까’ 하는 우려도 나온다.

하지만 금융연구원 구본성 연구위원은 “은행의 주된 대출 수익원은 중기 대출, 그중에서도 10억원 미만 규모의 소기업 대출”이라고 강조한다. 중견 이상 기업은 거래 은행들이 정해져 있는 데다 직접금융시장에서도 손쉽게 자금을 조달할 수 있다는 것.

경제에는 수비수 역할을 하는 성숙기 대기업 이외에 공격수 역할을 하는 성장기 중소기업이 필요하다는 점에서도 원활한 중소기업 금융은 긴요하다.

배현기 하나경제연구소 금융조사팀장은 “은행이 중소기업과의 대출 거래에서 윈-윈 하려면 업종 및 지역 전문가를 대출심사요원으로 기용해 적정한 자금 공급은 물론 경영 컨설팅까지 아우르는 원스톱 서비스에 나설 필요가 있다”고 말했다.

|

이철용기자 lcy@donga.com

투자만이 살길이다 >

구독

![[투자만이 살길이다]투자 옥죄는 전투적 노사관계](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

로드 리부트: ‘사망 제로’를 향해

구독

-

지금, 이 사람

구독

-

이준식의 한시 한 수

구독

트렌드뉴스

-

1

‘불닭 신화’ 며느리, 삼양식품 회장 올랐다

-

2

李, 은사에 “고맙습니다”…초6때 담임 “어떤 교사가 이런 영광을” 눈시울

-

3

“매년 30억 쓰고 깨달았다”…억만장자의 ‘역노화 41계명’ [노화설계]

-

4

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

5

치매노인, 이웃집 들어갔다 대형견에 물려 중상…구하려던 딸-손녀도 부상

-

6

美방중단 ‘인간미’ 화제…아들과 함께 한 머스크, 회담장에 감탄한 루비오

-

7

“검은색 소변 보고 깜짝” 편승엽, 평생 약 먹어야한다, 왜?

-

8

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

9

“이제 타자 안 쳐요”…AI가 말 알아듣자 중얼거리는 美 직장인들

-

10

6m 붉은담장 속 中권력 심장부, 중난하이서 트럼프-시진핑 차담-오찬

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

3

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

4

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

5

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

6

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

7

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

8

송언석 “李 전통시장 방문은 노골적 선거운동…한번 더하면 법적조치”

-

9

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

10

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

트렌드뉴스

-

1

‘불닭 신화’ 며느리, 삼양식품 회장 올랐다

-

2

李, 은사에 “고맙습니다”…초6때 담임 “어떤 교사가 이런 영광을” 눈시울

-

3

“매년 30억 쓰고 깨달았다”…억만장자의 ‘역노화 41계명’ [노화설계]

-

4

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

5

치매노인, 이웃집 들어갔다 대형견에 물려 중상…구하려던 딸-손녀도 부상

-

6

美방중단 ‘인간미’ 화제…아들과 함께 한 머스크, 회담장에 감탄한 루비오

-

7

“검은색 소변 보고 깜짝” 편승엽, 평생 약 먹어야한다, 왜?

-

8

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

9

“이제 타자 안 쳐요”…AI가 말 알아듣자 중얼거리는 美 직장인들

-

10

6m 붉은담장 속 中권력 심장부, 중난하이서 트럼프-시진핑 차담-오찬

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

3

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

4

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

5

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

6

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

7

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

8

송언석 “李 전통시장 방문은 노골적 선거운동…한번 더하면 법적조치”

-

9

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

10

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0