공유하기

[우병탁의 절세통통(㪌通)]양도세 1주택, 취득세는 2주택 중과

- 동아일보

글자크기 설정

아파트 1채+단독주택 토지만 소유 때 세금별 주택 수 산정 기준은?

종부세는 1주택으로 간주하지만… 부속토지 가족 소유 땐 해당 안돼

상속 받았으면 예외 규정 살펴야

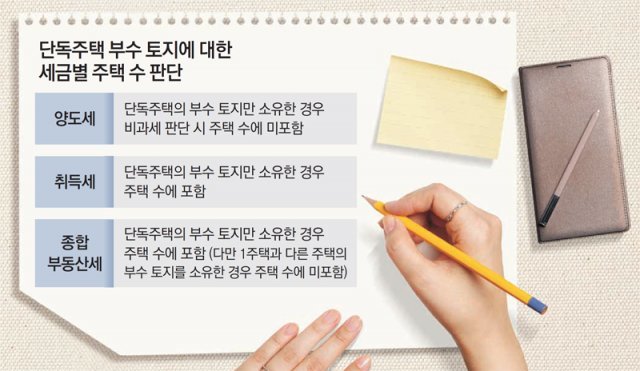

주택 수에 대한 판단이 대표적이다. 양도세뿐만 아니라 취득세, 재산세, 종부세에서도 주택 수가 중요한 부분이 됐다. 주택 수를 판단할 주택의 부수 토지와 관련됐는지에 따라 세금이 달라질 수 있다. 아파트 같은 공동주택의 경우 집을 팔면 부수 토지(대지 지분 혹은 대지사용권)도 같이 매각된다. 부수 토지는 따로 처분할 수 없다(집합건물의 소유 및 관리에 관한 법률 제20조 참조).

반면 단독주택은 건물과 토지를 따로 처분하는 것이 가능하다. 처분은 유상거래인 매매가 될 수도 있고, 무상거래인 증여가 될 수도 있다. 단독주택의 건물과 토지의 소유가 다르고 그 토지만을 소유한 경우 이를 주택 수의 판단 부분에서 어떻게 보는지에 따라 세금이 달라진다. 아파트 1채를 갖고 있고 단독주택의 부수 토지만 소유한 경우 2주택자인지, 1주택자인지에 따라 납부할 세금이 달라진다는 뜻이다.

취득세에서는 단독주택의 부수 토지만 있는 경우에도 주택 수에 포함된다. 원래 취득세에서는 매입과 증여 시 주택 수에 따른 중과세 규정이 없었지만 2020년 8월 12일부터 주택 수에 따라 세금이 중과되고 있다. 조정대상지역 2주택과 비조정대상지역 3주택의 경우 8.4∼9%의 세율이, 조정대상지역 3주택과 4주택 취득의 경우 12.4∼13.4%의 세율이 각각 적용된다. 중과가 아닐 때는 구간별로 1.1∼3.5%가 과세된다. 세금이 적게는 2배에서 많게는 13배 가까이 중과되는 것이다.

종부세는 또 다르다. 원칙적으로 종부세에서도 주택의 부속토지만 소유하는 경우 주택으로 간주한다. 주택 수에 포함되는 것이다. 그러나 1주택과 다른 주택의 부수 토지를 소유한 경우에는 주택 수에서 제외된다. 이때는 1주택자로 본다.

다만 주의할 점이 있다. 납세의무자 본인이 같은 가구에서 1채의 주택과 다른 주택의 부수 토지만을 소유한 경우에는 1주택자로 본다는 점이다. 본인이 주택 1채를 소유하고, 다른 가족이 부속 토지를 소유한 경우에는 종부세 측면에서 1주택으로 간주하지 않는다. 납세의무자 본인이 다른 주택의 부수 토지를 소유한 것이 아니기 때문이다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]상속주택 2채면 비과세 혜택 못 받아](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/02/03/111559972.6.jpg)

이런 구독물도 추천합니다!

-

허진석의 톡톡 스타트업

구독

-

동아광장

구독

-

오늘의 운세

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

[단독]“서강대교 넘지말라” 조성현 대령, 내란 피의자 수사

-

2

“아기가 택시에 ‘분수토’를 했는데”…택시기사 수소문 한 엄마 사연

-

3

韓, ‘3위들 경쟁’서 7위로 또 밀려…세네갈, 이라크 대파

-

4

일찍 등교한 초4 여학생, 학교 옥상서 추락

-

5

‘손흥민 벤치’에 손웅정 굳은 표정…SNS “축협 개혁해야”

-

6

기름 한방울 안나지만 항공유 수출 1위, 세계 최고 수준 정유-운송 인프라의 힘

-

7

野 “미용실 원장에 집 헐값 매각, 대가성 의심” 한성숙 “선정적” 울컥

-

8

88→71→68→54%… ‘갈수록 좁아지는 문’ 32강행 확률

-

9

용인 반도체 6년 걸려 ‘첫삽’…호남 반도체 반복 땐 적기 놓친다

-

10

윤승아 “김무열 안 우는 사람인데, 참교육 1위 소식에 펑펑”

-

1

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

4

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

5

김민석, ‘호남 반도체’ 비판한 오세훈·한동훈 겨냥 “미래 발목잡나”

-

6

[단독]“서강대교 넘지말라” 조성현 대령, 내란 피의자 수사

-

7

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

8

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

-

9

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

-

10

“광주-전남 반도체 팹, 착공까지 6년 ‘용인 지체’ 되풀이 말아야”

트렌드뉴스

-

1

[단독]“서강대교 넘지말라” 조성현 대령, 내란 피의자 수사

-

2

“아기가 택시에 ‘분수토’를 했는데”…택시기사 수소문 한 엄마 사연

-

3

韓, ‘3위들 경쟁’서 7위로 또 밀려…세네갈, 이라크 대파

-

4

일찍 등교한 초4 여학생, 학교 옥상서 추락

-

5

‘손흥민 벤치’에 손웅정 굳은 표정…SNS “축협 개혁해야”

-

6

기름 한방울 안나지만 항공유 수출 1위, 세계 최고 수준 정유-운송 인프라의 힘

-

7

野 “미용실 원장에 집 헐값 매각, 대가성 의심” 한성숙 “선정적” 울컥

-

8

88→71→68→54%… ‘갈수록 좁아지는 문’ 32강행 확률

-

9

용인 반도체 6년 걸려 ‘첫삽’…호남 반도체 반복 땐 적기 놓친다

-

10

윤승아 “김무열 안 우는 사람인데, 참교육 1위 소식에 펑펑”

-

1

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

4

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

5

김민석, ‘호남 반도체’ 비판한 오세훈·한동훈 겨냥 “미래 발목잡나”

-

6

[단독]“서강대교 넘지말라” 조성현 대령, 내란 피의자 수사

-

7

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

8

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

-

9

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

-

10

“광주-전남 반도체 팹, 착공까지 6년 ‘용인 지체’ 되풀이 말아야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0