중국發 ‘K뷰티 열풍’… 한국증시 빨갛게 물들였네

- 동아일보

공유하기

글자크기 설정

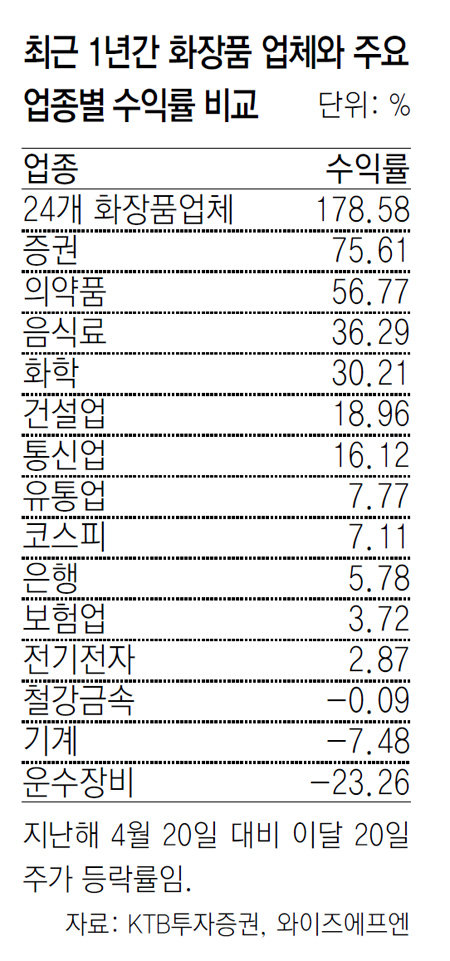

화장품株 1년새 178% 올라… “중국 수요 늘어 내수 아닌 수출주”

화장품회사 인수한 코스닥업체들 마스크팩 등 히트하며 주가 신기록

일각 “과열우려”속 상승지속 전망도

코스닥시장에 상장된 골판지 제조업체 산성앨엔에스는 2010년만 해도 매출 규모 395억 원에 적자를 내는 회사였다. 하지만 2011년 피부과 의사들이 만든 화장품회사 ‘리더스코스메틱’을 인수한 뒤 180도 달라졌다.

주력상품으로 내세운 ‘리더스 마스크팩’이 중국인 관광객을 중심으로 입소문이 나더니 중국 현지에서 폭발적 인기를 끌며 대박을 친 것이다. 이 덕분에 이 회사는 화장품시장에 뛰어든 지 3년 만인 지난해 매출 1200억 원, 영업이익 220억 원을 올렸다. 영업이익이 전년도보다 무려 950% 급성장한 것이다. 작년 말 2만3850원이던 주가도 현재 9만8200원으로 올 들어 310%나 뛰었다.

중국발 ‘K-뷰티 열풍’이 한국 증시를 뜨겁게 달구고 있다. 화장품 대기업들은 연일 주가 신기록을 새로 쓰고 있고, 사양길에 접어들었던 중소 제조업체들은 화장품회사로 탈바꿈해 코스닥 상승 랠리를 이끌고 있다.

21일 금융투자업계에 따르면 코스피의 ‘황제주’ 아모레퍼시픽은 전날 장중 403만 원까지 치솟으며 400만 원을 돌파했다. 1분기(1∼3월)에 깜짝 실적을 낼 것이라는 기대가 커지면서 2월 24일 장중 300만 원을 뛰어넘은 지 두 달 만에 주가가 100만 원이나 올랐다.

SK텔레콤이 2000년 3월 액면분할을 앞두고 종가 481만5000원을 기록한 이후 15년 만에 처음으로 장중이지만 400만 원을 찍은 종목이 나온 것이다. 다만 전날에 이어 21일에도 투자자들이 차익매물을 내놓으면서 아모레퍼시픽 주가는 0.54% 떨어진 388만4000원에 거래를 마쳤다. 그래도 시가총액은 포스코, 네이버를 제치고 6위를 지켰다.

LG생활건강은 이날 시장 기대치를 뛰어넘은 1분기 실적을 발표하면서 주가도 90만 원을 돌파해 사상 최고치를 경신했다. LG생활건강은 “1분기 영업이익이 1785억 원으로 분기 실적으로 사상 최대였다”며 “특히 중국 수요에 힘입어 화장품 영업이익이 처음으로 1000억 원을 넘어섰다”고 밝혔다.

○ “실적-브랜드 따른 선별 투자 필요”

코스닥시장에서는 화장품업체로 변신해 ‘뷰티 한류’에 새롭게 올라탄 업체들이 고속질주하고 있다. 상하수도용 관을 생산하던 한국주철관은 화장품회사 엔프라니를 인수한 뒤 일명 ‘돼지코팩’이 중국에서 히트해 작년 말 5000원이던 주가가 현재 1만9000원대로 280% 이상 급등했다.

디지털영상저장장치(DVR) 제조업체였던 코스온은 2013년 화장품 제조업자개발생산(ODM)업체로 업종을 변경해 아모레퍼시픽 등에 납품하면서 ‘제2의 한국콜마’라는 평가를 받고 있다. 올해만 주가가 180% 이상 뛰었다.

이에 따라 화장품 주가가 과열되고 있다는 우려도 커지고 있다. 특히 대장주인 아모레퍼시픽이 액면분할을 위해 매매거래가 중단되는 22일부터 다음 달 7일까지 화장품업종에 쏠렸던 관심이 다른 업종으로 옮겨 갈 수 있다는 전망도 나온다.

하지만 급증하는 중국 수요에 힘입어 상승세가 지속된다는 관측에 더 힘이 실리고 있다. 최근 노무라증권과 KDB대우증권은 아모레퍼시픽의 목표 주가를 각각 500만 원, 540만 원으로 상향 조정하기도 했다.

김영옥 연구원은 “중국의 도시화 진행률이나 중산층 소득 증가 속도를 보면 5, 6년간은 화장품을 비롯한 생활용품 소비가 크게 늘 것”이라며 “절대적으로는 비싸 보이지만 상대적으로 이만한 매력을 가진 업종이 없다”고 말했다. 박종대 하나대투증권 소비재팀장은 “최근 화장품 원료업체를 중심으로 한 중소형주들은 다소 과열된 측면이 있다”며 “앞으로 기업 실적과 브랜드에 따라 양극화가 심해질 것으로 예상되는 만큼 선별 투자가 필요하다”고 강조했다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

2

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

3

“배가 너무 고파요”…‘당근’에 도움 요청 대학생에 이웃 온정 쏟아졌다

-

4

[오늘의 운세/6월 14일]

-

5

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

6

“휴대폰 찾으려 60m 이구아수 폭포 옆 급류에 ‘풍덩’

-

7

소음 막는 방음벽, 주민들이 “없애달라” 요구하는 이유는[부동산 빨간펜]

-

8

伊국빈방문 동행한 이재용 회장 “저희가 더 열심히 해야죠”

-

9

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

-

1

나경원 “내가 오세훈이면 당장 재선거 선언”

-

2

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

3

尹, ‘평양 무인기 침투’ 징역 30년…“계엄 위해 공모”

-

4

장동혁 “내가 정신승리? 그들이 정신패배”

-

5

이 와중에…대구 선관위 직원, 청사서 골프채 들고 ‘스윙 연습’

-

6

李지지율 넉달만에 50%대 하락…국힘, 李정부 출범후 최고치

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

노태악, 선거前 3개월간 절반만 출근…2~3시간 머문 날 많아

-

9

장동혁 “스벅 마실 자유 있듯, 부정선거 외칠 자유 있어”

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

트렌드뉴스

-

1

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

2

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

3

“배가 너무 고파요”…‘당근’에 도움 요청 대학생에 이웃 온정 쏟아졌다

-

4

[오늘의 운세/6월 14일]

-

5

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

6

“휴대폰 찾으려 60m 이구아수 폭포 옆 급류에 ‘풍덩’

-

7

소음 막는 방음벽, 주민들이 “없애달라” 요구하는 이유는[부동산 빨간펜]

-

8

伊국빈방문 동행한 이재용 회장 “저희가 더 열심히 해야죠”

-

9

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

-

1

나경원 “내가 오세훈이면 당장 재선거 선언”

-

2

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

3

尹, ‘평양 무인기 침투’ 징역 30년…“계엄 위해 공모”

-

4

장동혁 “내가 정신승리? 그들이 정신패배”

-

5

이 와중에…대구 선관위 직원, 청사서 골프채 들고 ‘스윙 연습’

-

6

李지지율 넉달만에 50%대 하락…국힘, 李정부 출범후 최고치

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

노태악, 선거前 3개월간 절반만 출근…2~3시간 머문 날 많아

-

9

장동혁 “스벅 마실 자유 있듯, 부정선거 외칠 자유 있어”

-

10

광주 찾은 정청래 “호남은 부모님 같아”… 사퇴론에도 본격 당권 행보

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0