공유하기

[머니 컨설팅]1주택자, 오피스텔 취득땐 ‘다주택’ 적용안해

- 동아일보

글자크기 설정

주택이면 지역 따라 1∼8% 취득세… 오피스텔은 ‘업무시설 취득세’ 4%

오피스텔 취득후 주택 추가매수땐, ‘주거-업무’ 용도 따라 취득세 변화

2020년 8월 12일 이전 취득했다면 ‘주택과세’라도 주택 수엔 포함안돼

‘헌집 주고 새집 받는’ 조합원 입주권… 취득시점 따라 주택 또는 토지 과세

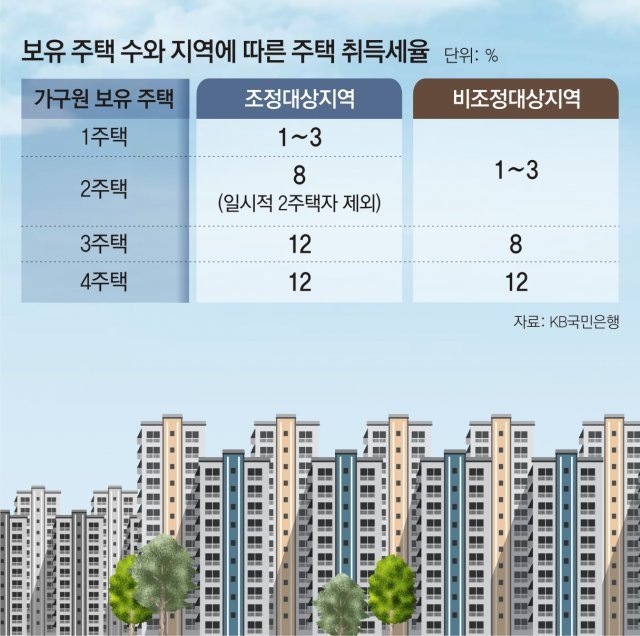

A. 지방세의 한 종류인 취득세는 부동산을 취득했을 때 가장 먼저 내는 세금이다. 주택에 대한 취득세율은 가구원이 보유하고 있는 주택이 몇 채인지, 취득하는 주택이 어디에 소재하고 있는지에 따라 달라진다. 다주택자이거나 조정대상지역 주택을 취득했다면 더 많은 세금을 내야 한다.

2020년 7월 발표된 부동산 대책에 따라 1주택자가 조정대상지역에서 두 번째 주택을 취득하면 8%의 세율이 적용되고, 비조정대상지역에서 취득하면 1∼3%의 세율이 적용된다. 주택 4채를 보유한 다주택자는 지역에 상관없이 가장 높은 세율인 12%를 적용받는다.

하지만 오피스텔 취득 후 다른 주택을 추가 매수한다면 해당 오피스텔의 용도에 따라 취득세율이 달라진다. 오피스텔을 주거용으로 사용하고 있다면 취득세 계산 시 주택 수에 포함되기 때문이다. 오피스텔과 주택의 취득 순서에 따라 취득세가 달라질 수 있는 것이다. 이때 오피스텔 용도는 해당 오피스텔에 주택분 재산세과 과세되고 있는지 여부로 판단한다.

이때 주의해야 할 점은 오피스텔에 대한 재산세가 주택분으로 과세되고 있다고 해서 무조건 주택 수에 포함되는 것은 아니라는 점이다. 2020년 8월 12일 이후 취득한 오피스텔부터 주택 수에 포함되고, 그전에 취득한 오피스텔은 포함되지 않는다.

만약 정 씨가 두 번째로 취득하는 주택이 조합원 입주권이나 분양권이라면 취득세는 어떻게 될까. 조합원 입주권과 주택분양권의 취득세는 권리를 취득했을 때 납부하는 것과 주택이 완공됐을 때 납부하는 것 등 두 가지로 구분된다.

주택이 완공되는 경우에도 취득세를 납부해야 한다. 다만 주택 완공은 매매로 인한 유상취득이 아닌 원시취득에 해당하기 때문에 매매 등으로 인한 유상취득세율은 적용되지 않는다.

조합원 입주권과 달리 주택 분양권은 순수한 권리다. 따라서 분양권을 취득하는 시점에 납부해야 할 취득세는 없다. 주택이 완공되는 시점에 한 번만 취득세를 내면 된다. 이때 취득세율의 기준이 되는 주택 수 판정 시점은 2020년 8월 12일을 기준으로 달라진다. 2020년 8월 12일 이전에 주택 분양권을 취득했다면 ‘주택’ 취득일을, 이후 취득했다면 ‘주택 분양권’ 취득일을 기준으로 주택 수를 판정한다.

머니 컨설팅 >

구독

![[머니 컨설팅]금리인상기엔 ELS-국채 투자 고려를](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/05/30/113701465.6.jpg)

이런 구독물도 추천합니다!

-

사설

구독

-

기고

구독

-

이원주의 하늘속談

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

홍준표 “이진관 판사 판단 정확…오세훈도 빠져나가기 어려워”

-

2

자진출석한 피의자 밖으로 불러내 긴급체포한 경찰

-

3

“무심코 했는데 심장 망친다”…의사가 꼽은 중년 최악의 습관 5가지

-

4

서동주 “SK하이닉스 259층에 물려…애가 탄다”

-

5

“아마디네자드 이란 前대통령, 이스라엘과 수년간 내통”

-

6

자진출석 피의자 밖으로 불러내 “긴급체포”…현직 경찰 기소

-

7

500원 지폐 ‘거북선’서 시작된 인연…英 앤 공주, HD현대 울산조선소 찾아

-

8

42억 주고 산 땅인데 돈도 못 돌려받고 소유권은 반납?…대법원이 뒤집은 이유

-

9

홍명보부터 리센느까지…의정부고 졸업사진 올해도 빵 터졌다

-

10

李대통령 “난 이제 집 없다”…분당 아파트 팔렸다

-

1

홍준표 “이진관 판사 판단 정확…오세훈도 빠져나가기 어려워”

-

2

李대통령 “난 이제 집 없다”…분당 아파트 팔렸다

-

3

트럼프式 호르무즈 통행료, 척당 450억원…“노상강도 다름없어”

-

4

노동부 “호남 반도체, 단체교섭 대상 아냐”…삼전노조 요구 일축

-

5

오세훈 “한말씀 드려도 되겠나”…한성숙 “서류로 받겠다”

-

6

중대범죄 촉법소년 14→13세 추진에…李 “너무 미약하지 않나”

-

7

與 “투표지 인쇄비 중 10억, 선거관리 수고비로 써”

-

8

지방정부 부패 질타한 李 “감시해야 할 행안부가 모르고 있다”

-

9

사퇴론 선긋는 장동혁 “국힘 어떻게 바꿀지 곧 발표”

-

10

李 “초고가 주택 세금 강화에 공감대…집값 잡는게 목적 아니다”

트렌드뉴스

-

1

홍준표 “이진관 판사 판단 정확…오세훈도 빠져나가기 어려워”

-

2

자진출석한 피의자 밖으로 불러내 긴급체포한 경찰

-

3

“무심코 했는데 심장 망친다”…의사가 꼽은 중년 최악의 습관 5가지

-

4

서동주 “SK하이닉스 259층에 물려…애가 탄다”

-

5

“아마디네자드 이란 前대통령, 이스라엘과 수년간 내통”

-

6

자진출석 피의자 밖으로 불러내 “긴급체포”…현직 경찰 기소

-

7

500원 지폐 ‘거북선’서 시작된 인연…英 앤 공주, HD현대 울산조선소 찾아

-

8

42억 주고 산 땅인데 돈도 못 돌려받고 소유권은 반납?…대법원이 뒤집은 이유

-

9

홍명보부터 리센느까지…의정부고 졸업사진 올해도 빵 터졌다

-

10

李대통령 “난 이제 집 없다”…분당 아파트 팔렸다

-

1

홍준표 “이진관 판사 판단 정확…오세훈도 빠져나가기 어려워”

-

2

李대통령 “난 이제 집 없다”…분당 아파트 팔렸다

-

3

트럼프式 호르무즈 통행료, 척당 450억원…“노상강도 다름없어”

-

4

노동부 “호남 반도체, 단체교섭 대상 아냐”…삼전노조 요구 일축

-

5

오세훈 “한말씀 드려도 되겠나”…한성숙 “서류로 받겠다”

-

6

중대범죄 촉법소년 14→13세 추진에…李 “너무 미약하지 않나”

-

7

與 “투표지 인쇄비 중 10억, 선거관리 수고비로 써”

-

8

지방정부 부패 질타한 李 “감시해야 할 행안부가 모르고 있다”

-

9

사퇴론 선긋는 장동혁 “국힘 어떻게 바꿀지 곧 발표”

-

10

李 “초고가 주택 세금 강화에 공감대…집값 잡는게 목적 아니다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0