공유하기

[우리는 맞株]동아제약 vs 유한양행

-

입력 2005년 12월 23일 03시 04분

글자크기 설정

증시에서는 황우석 쇼크가 오히려 제약회사의 옥석을 가리는 계기가 될 것으로 보고 있다. 이들 두 회사는 돋보이는 옥(玉)으로 분류될 것이라는 평가를 받는다.

두 회사가 주목받는 이유는 탄탄한 실적과 신약 개발 능력 때문.

그런데 제약업종의 역사를 조금이라도 아는 투자자라면 두 회사가 신약 개발을 재료로 업종 선두주자로 부각되는 현실이 어색하게 느껴질 수도 있다.

한국을 대표하는 두 제약회사는 오랫동안 증시에서 ‘약 만들기’와는 전혀 다른 관점에서 평가를 받아 왔기 때문이다.

그러나 두 회사는 분명히 달라졌다. 올해는 두 회사가 정통 제약회사로 평가받은 원년으로 기억될 만하다.

동아제약은 분명히 제약회사다. 하지만 이 회사의 가치를 평가할 때 그동안 가장 중요하게 본 것은 약이라기보다 음료에 가까운 박카스였다.

2003년 최악의 실적을 보인 것도 제약부문 실적이 부진했기 때문이 아니다. 비타민 드링크제 출현으로 박카스 매출의 증가세가 꺾인 탓이다.

동아제약은 이런 한계를 극복하기 위해 여러 자회사들을 설립하며 사업 다각화를 시도했다. 하지만 이런 시도는 대부분 성공하지 못했다. 성공한 자회사라고 해봐야 포카리스웨트나 데자와 등을 만드는 동아오츠카 정도였다. 동아제약은 결국 정통 제약부문보다 음료수에 가까운 박카스를 기반으로 성장해 온 셈이다.

유한양행은 동아제약과 비교하면 정통 제약회사에 가깝다. 하지만 내부를 들여다보면 사정은 비슷하다.

유한양행도 다이알비누 유한락스 등 생활용품이 성장 동력의 한 축으로 자리 잡고 있다. 또 유한양행은 기업 가치를 평가받을 때마다 기저귀 시장을 사실상 석권하고 있는 자회사인 유한킴벌리의 존재가 부각된다.

창업주인 고 유일한 박사의 도덕적 기업 정신이 그대로 이어지는 이상적인 지배구조는 유한양행을 평가할 때 플러스 요인으로 작용하고 있다.

결국 유한양행도 정통 제약회사로 평가받기보다는 ‘도덕적인 기업’ ‘좋은 자회사를 둔 생활용품 기업’이라는 평가를 받아온 셈이다.

하지만 이런 평가는 올해 들어 완전히 바뀌었다.

한때 40%에 육박했던 동아제약의 박카스 매출 비중은 올해 들어 9월 말까지 24.8%로 떨어졌다. 그 대신 발기부전치료제 자이데나가 주력 제품으로 떠올랐다. 또 지난해까지 28.7%에 그쳤던 처방약 매출 비중이 올해 41.4%로 높아졌다. 명실상부한 제약회사가 된 것이다.

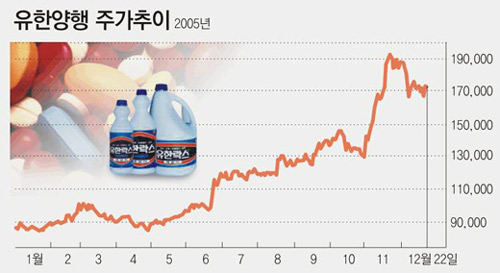

유한양행도 마찬가지다. 여전히 자회사에 대한 평가가 높은 편이지만 에이즈 치료제 원료 등 유한양행이 스스로 제조한 제약 부문의 판매 호조가 올해 주가 상승의 원동력이 됐다.

게다가 개발에 오랫동안 공을 들였던 위궤양 치료제 신약 레바넥스의 상용화가 다가오면서 유한양행은 정통 제약회사로서의 위상이 한층 높아졌다.

○ 동아제약, 이 점이 포인트

내년 영업이익은 올해보다 22.9% 늘어날 전망이다. 시장성이 큰 발기부전 치료제 시장에서 자이데나의 선전이 기대된다. 투자 의견은 ‘매수’, 목표주가는 9만9700원.(대신증권 정명진 연구원)

|

○ 유한양행, 이 점이 포인트

2006년에도 꾸준한 실적 개선이 기대된다. 특히 위궤양 치료제인 신약 레바넥스가 앞으로 주가 상승을 이끌 동력이 될 가능성이 높다. 투자 의견은 ‘매수’, 목표주가는 22만 원.(교보증권 이혜린 연구원)

|

이완배 기자 roryrery@donga.com

우리는 맞주 >

구독

![[우리는 맞株]대한항공 vs 아시아나항공](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

전문의 칼럼

구독

-

이은화의 미술시간

구독

-

고양이 눈

구독

트렌드뉴스

-

1

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

뮤지컬 배우 남경주, 성폭행 혐의 검찰 송치

-

4

“먹는 알부민, 조미료 퍼먹는 셈” 서울대 교수의 경고

-

5

“갤럭시로 날 찍어? 너무 짜증” 프리지아 발언 논란

-

6

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

7

[오늘의 운세/3월 12일]

-

8

“이 시국에 1700원대…돈쭐내자” 착한 주유소 응원

-

9

쑥대밭 이란 공군기지에 ‘미국산 F-14’ 전투기가…

-

10

“200만원대 기뢰 1개만으로도, 전세계 석유공급 20% 차단 가능”

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

4

[단독]美, 주한미군 사드 미사일 일부도 차출

-

5

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

6

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

7

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

8

정성호 “검사들에 李공소취소 말한 사실 없다” 거래설 부인

-

9

장동혁, 인적쇄신 질문에 침묵…“결의문이 당의 마지막 입장”

-

10

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

트렌드뉴스

-

1

‘사드’ 다음은… 美, 韓에 ‘전쟁 지원 요청’ 우려

-

2

‘검찰 개혁’ 갈라진 與… “대통령 협박” “李도 배신자” 정면충돌

-

3

뮤지컬 배우 남경주, 성폭행 혐의 검찰 송치

-

4

“먹는 알부민, 조미료 퍼먹는 셈” 서울대 교수의 경고

-

5

“갤럭시로 날 찍어? 너무 짜증” 프리지아 발언 논란

-

6

[사설]檢개혁안 마구 흔드는 與 강경파… 누굴 믿고 이리 무도한가

-

7

[오늘의 운세/3월 12일]

-

8

“이 시국에 1700원대…돈쭐내자” 착한 주유소 응원

-

9

쑥대밭 이란 공군기지에 ‘미국산 F-14’ 전투기가…

-

10

“200만원대 기뢰 1개만으로도, 전세계 석유공급 20% 차단 가능”

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

3

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

4

[단독]美, 주한미군 사드 미사일 일부도 차출

-

5

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

6

용돈 달라는 40대 아들에 격분, 흉기 휘두른 70대 아버지

-

7

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

8

정성호 “검사들에 李공소취소 말한 사실 없다” 거래설 부인

-

9

장동혁, 인적쇄신 질문에 침묵…“결의문이 당의 마지막 입장”

-

10

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0