은행 신용대출, 고신용자 쏠림 심화… 절반이 1등급

- 동아일보

공유하기

글자크기 설정

1등급 48%로 4년새 8%P 증가

1∼3등급이 전체의 78% 차지

중-저신용자 비중은 갈수록 줄어

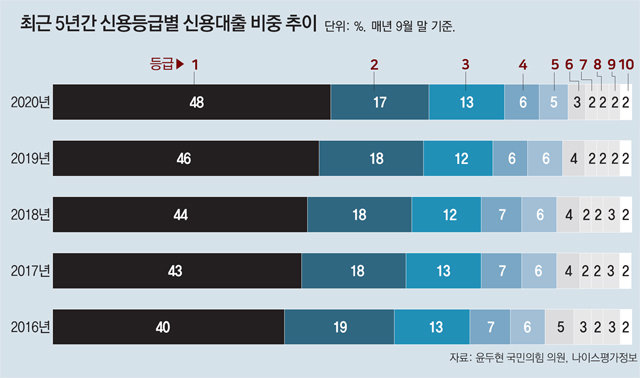

신용등급이 가장 높은 1등급 고신용자가 은행 신용대출의 절반 가까이를 싹쓸이한 것으로 나타났다. 다른 신용등급의 신용대출 비중이 정체되거나 줄어든 것에 비해 1등급의 비중은 4년 새 8%포인트 늘었다. 시중은행의 고신용자에 대한 대출 쏠림 현상이 심화되고 있다는 지적이 나온다.

19일 국회 정무위원회 소속 윤두현 국민의힘 의원이 신용정보회사 나이스평가정보에서 받은 자료에 따르면 9월 말 현재 은행에서 신용대출을 받은 고객 중 신용등급이 1등급인 대출자의 비중은 48%(310만8320명)로 집계됐다. 2016년 9월 말과 비교해 8%포인트 늘어난 규모다.

고신용자로 분류되는 신용등급 1∼3등급 대출자의 비중은 78%였다. 하지만 1등급 대출자 비중이 4년 새 늘어난 것과 달리 2등급 비중은 같은 기간 2%포인트 감소한 17%로 떨어졌다. 3등급 비중은 13%로 같았다.

신용대출이 1등급 고신용자에게 집중되면서 재테크를 통한 자산 격차가 더 벌어지고 있다는 우려가 나온다. 급증세를 이어가는 가계대출의 상당 부분이 부동산이나 주식 등 자산시장으로 흘러들어가고 있는 상황에서 중·저신용자들은 빚을 지렛대 삼아 돈 버는 기회도 얻지 못할 가능성이 커졌다는 것이다.

은행들은 최근 금융당국의 방침에 따라 고소득 전문직 종사자들에 대한 신용대출 한도를 줄이는 등 대책을 내놓고 있다. 윤 의원은 “돈을 갚을 수 있는 사람들의 대출을 조이는 방식은 가계대출 관리 측면에서는 큰 의미가 없다”며 “부채의 질과 상환능력을 감안해 실효성 있는 가계대출 관리 방안을 마련해야 한다”고 강조했다.

트렌드뉴스

-

1

손담비♥이규혁, 딸 첫돌 맞아 전한 진심 “모든 순간이 기적”

-

2

이진관 판사 “마스크 벗으세요”…김건희 “감기 심한데”

-

3

韓남편과 이혼뒤 18개월 노숙한 캄보디아女, 경찰 도움으로 고향行

-

4

“간헐적 단식보다 낫다”…살 빼려면 ‘이른 아침+이른 저녁’[바디플랜]

-

5

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

6

하버드 의사 “75세 미만 성인, 비타민 D 보충제 불필요”[노화설계]

-

7

하메네이 國葬 45일째 못 치러…“이란 지도부 극도의 공포심”

-

8

[속보]미군 “국적불문 모든 선박, 허가 없이 호르무즈 진입 못해”

-

9

“주사 한 번에…귀 안 들리던 아이가 대화했다”…유전자 치료, 어디까지 왔나

-

10

[속보]미군 “국적불문 모든 선박, 호르무즈 봉쇄구역 진입 차단”

-

1

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

2

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

3

이란 “죽음의 소용돌이, 4달러 휘발유 그리워질 것”…美 해상봉쇄에 경고

-

4

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

5

“월례비-추가금 안주면 공사 태업 우려”… 하청업체, 울며겨자먹기

-

6

한동훈, 전재수 겨냥 “내가 尹배신? 李가 계엄하면 안 막을거냐”

-

7

“내 명예를 걸고 김용은 무죄”…친명계 대거 나서 법원 압박

-

8

교황 비난한 트럼프 ‘예수 행세’ 사진 올려…“신성모독” 논란

-

9

한동훈 “부산 북구 만덕에 집 구했다”…북갑 출마 굳힌듯

-

10

李, 이스라엘 반발에 “침략전쟁 부인이 상식”… 野 ‘외교리스크’ 비판엔 “국익 훼손은 매국노”

트렌드뉴스

-

1

손담비♥이규혁, 딸 첫돌 맞아 전한 진심 “모든 순간이 기적”

-

2

이진관 판사 “마스크 벗으세요”…김건희 “감기 심한데”

-

3

韓남편과 이혼뒤 18개월 노숙한 캄보디아女, 경찰 도움으로 고향行

-

4

“간헐적 단식보다 낫다”…살 빼려면 ‘이른 아침+이른 저녁’[바디플랜]

-

5

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

6

하버드 의사 “75세 미만 성인, 비타민 D 보충제 불필요”[노화설계]

-

7

하메네이 國葬 45일째 못 치러…“이란 지도부 극도의 공포심”

-

8

[속보]미군 “국적불문 모든 선박, 허가 없이 호르무즈 진입 못해”

-

9

“주사 한 번에…귀 안 들리던 아이가 대화했다”…유전자 치료, 어디까지 왔나

-

10

[속보]미군 “국적불문 모든 선박, 호르무즈 봉쇄구역 진입 차단”

-

1

“北, 핵으로 계룡대 때리고 집속탄으로 캠프험프리스 초토화 테스트”

-

2

[김승련 칼럼]지지율에 취했나, 이름값 못하는 민주당

-

3

이란 “죽음의 소용돌이, 4달러 휘발유 그리워질 것”…美 해상봉쇄에 경고

-

4

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

5

“월례비-추가금 안주면 공사 태업 우려”… 하청업체, 울며겨자먹기

-

6

한동훈, 전재수 겨냥 “내가 尹배신? 李가 계엄하면 안 막을거냐”

-

7

“내 명예를 걸고 김용은 무죄”…친명계 대거 나서 법원 압박

-

8

교황 비난한 트럼프 ‘예수 행세’ 사진 올려…“신성모독” 논란

-

9

한동훈 “부산 북구 만덕에 집 구했다”…북갑 출마 굳힌듯

-

10

李, 이스라엘 반발에 “침략전쟁 부인이 상식”… 野 ‘외교리스크’ 비판엔 “국익 훼손은 매국노”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0