공유하기

[This Week]하반기 캐리자금 유입 기대… 외국인 동향 주시를

- 동아일보

-

입력 2010년 6월 28일 03시 00분

글자크기 설정

상반기 주식시장은 한마디로 박스권에서 횡보등락하는 흐름이었다. 종합주가지수 1,550∼1,750에서 주가가 상승과 하락을 반복했다. 투자자는 박스권 장세에서 대체로 고전했다. 연초에는 중국의 지급준비율 인상과 그리스 사태가 주가의 조정요인이었다. 2분기에는 유럽 재정위기의 전염 가능성으로 주가가 급락했다. 이들 대외 악재로 주가가 급락했지만 곧바로 V자형 반등에 성공했다. 기업실적에 대한 믿음이 주가 하락을 방어했고 연기금의 저가매수 전략도 수급측면에서 상당한 기여를 했다.

하반기 주식시장에는 곳곳에 복병이 도사리고 있지만 긍정적인 흐름이 예상된다. 주가는 실적과 위험의 함수인데 먼저 위험요인이 완화될 것이다. 다음으론 실적호전이 주가에 반영될 것으로 예상된다.

유럽 위기는 아직까지 표류하는 상황이다. 시장에선 크게 세 가지 변수를 우려하고 있다. 남유럽 국가의 디폴트(채무불이행) 가능성, 금융기관 부실 및 신용경색, 글로벌 경기의 더블 딥(경기회복 후 재침체) 가능성이다. 7500억 유로의 구제금융 지원을 고려할 때 남유럽 국가가 공식적으로 디폴트를 선언할 여지는 매우 적다. 글로벌 경제의 동반 침체도 현실과 거리가 있다.

기업실적은 주가 상승을 주도할 또 하나의 변수다. 컨센서스에 따르면 2, 3분기에 사상 최대실적이 가능하다. 신흥시장 수요가 탄탄하고 제품 가격도 안정적이다. 수출과 내수 모두 균형성장을 하고 있다. 대기업 설비투자로 부품과 장비를 납품하는 중소기업도 실적호전이 예상된다. 유럽 위기로 주가가 제자리걸음에 그쳤기 때문에 이익대비 주가 매력이 상당히 높다. 바로 이 점이 2분기 실적발표 시즌에 주가 상승을 예상하는 이유다.

유동성 흐름도 중요하다. 신흥시장 선호현상이 하반기에 더욱 뚜렷해질 것이다. 선진시장의 투자매력이 격감했기 때문이다. 아시아 통화가 강세로 돌아선다면 캐리 자금의 대규모 유입도 기대할 수 있다. 국내 주식형펀드에선 환매가 지속되고 있다. 주가가 상승한다면 환매규모가 커질 수 있다. 연기금은 주가가 급락하면 매수 규모를 늘리고 주가가 급등하면 관망으로 선회할 것이다. 종합해 보면 하반기에도 외국인투자가들이 수급의 주도권을 잡을 공산이 크다.

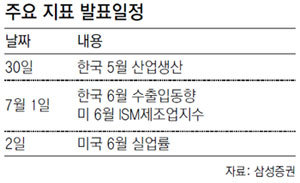

이번 주에는 굵직굵직한 경제지표가 발표된다. 국내에선 5월 산업생산과 6월 수출입동향이 중요하다. 산업생산은 전년 동월 대비 19.5%, 수출은 26.0% 증가를 예상하고 있다. 미국에선 6월 공급관리자협회(ISM) 제조업지수와 고용동향이 발표된다.

오현석 삼성증권 리서치센터 투자전략팀장

트렌드뉴스

-

1

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

2

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

3

초콜릿 훔쳐 달아나다 슈퍼마켓 자동문에 끼어 ‘바둥바둥’

-

4

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

5

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

6

‘청자 쇼크’ 안긴 두 점… 佛로 건너간 고려청자 한쌍에 세계가 깜짝

-

7

“누에 덕에 억대 연봉 안부러워” 전업주부 양잠 도전기[은퇴 레시피]

-

8

‘초롱이’ 고규필, 아빠 된다…아내 가수 에이민 임신 4개월

-

9

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

10

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

5

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

6

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

7

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

10

李 “트럼프, 군함 10척 빨리 건조해 줄 수 있나 물어”

트렌드뉴스

-

1

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

2

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

3

초콜릿 훔쳐 달아나다 슈퍼마켓 자동문에 끼어 ‘바둥바둥’

-

4

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

5

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

6

‘청자 쇼크’ 안긴 두 점… 佛로 건너간 고려청자 한쌍에 세계가 깜짝

-

7

“누에 덕에 억대 연봉 안부러워” 전업주부 양잠 도전기[은퇴 레시피]

-

8

‘초롱이’ 고규필, 아빠 된다…아내 가수 에이민 임신 4개월

-

9

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

10

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

5

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

6

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

7

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

10

李 “트럼프, 군함 10척 빨리 건조해 줄 수 있나 물어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0