공유하기

노후준비 빠를수록 유리… 새내기 직장인 ‘은퇴계좌’부터 만드세요

- 동아닷컴

-

입력 2010년 2월 23일 03시 00분

글자크기 설정

■ 사회 초년생이 명심해야 할 노후대비 5계명

《지난해 하반기와 올해 초에 사회생활을 시작한 20대 새내기 직장인들은 장밋빛 꿈에 부풀어 있다. 신의 직장에서 제몫의 일을 해낼 수 있으리라는 자신감은 하늘을 찌르고도 남는다. 극심한 취업난을 뚫고 취직에 성공했으니 친지들로부터는 ‘효도했다’는 소리도 듣는다.

결혼을 해야겠다는 생각이 조금씩 들면서 주변을 오가는 또래 남녀들을 눈여겨보는 자신을 발견하기도 한다. 이런 20대 직장인들에게 은퇴 준비를 하라고 하면 ‘생뚱맞다’는 반응을 보일 것이다. 그러나 은퇴 준비는 이르면 이를수록 유리하기 때문에 지금부터 관심을 가질 필요가 있다. 20대 직장인들에게 도움이 될 만한 은퇴 준비항목 5가지를 짚어본다.》[1]여유자금 저절로 안생겨

20대의 은퇴 준비를 별나다고 생각할 이유는 없다. 누구나 유년기와 청소년기에 성인이 될 준비를 갖춰 나간다. 마찬가지로 직장에 다니는 기간인 20∼30년 동안 차근차근 노후 준비를 한다고 생각하면 된다. 노후 준비라고 해서 거창하게 시작할 필요도 없다.

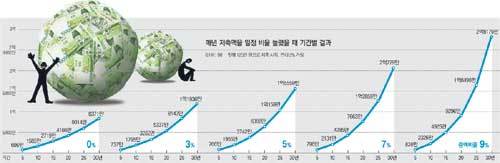

신입사원이 받는 급여로는 처음부터 많은 돈을 저축하기는 힘들 것이다. 경력이 쌓이면서 급여가 늘어나는 만큼 저축액을 늘려 가면 된다. 연리 5%인 저축상품에 매달 10만 원씩 30년간 예치하면 8300만 원이 넘는 돈이 된다. 하지만 해마다 9%씩 저축액을 늘리면 연간 이자율이 같더라도 30년 후에는 2억8000만 원이 넘는 목돈으로 커진다.

[2]퇴직연금 길게 보고 선택

퇴직연금제도를 도입한 회사에 입사한 새내기 직장인들은 선배나 담당 부서의 권유로 퇴직연금상품을 선택했을 것이다. 하지만 어떤 방식, 무슨 상품을 골랐느냐에 따라 퇴직할 때 받는 액수는 큰 차이가 날 수 있다는 점을 유의할 필요가 있다. 특히 퇴직연금은 직장인들에게 가장 큰 은퇴 자산이기 때문에 길게 보고 선택해야 한다.

[3]보험 가입도 투자다

노후 준비를 위한 투자는 기본적으로 매달 일정한 금액을 투자할 수 있다는 전제에서 출발한다. 하지만 이 전제를 무너뜨리는 대표적인 요소가 질병과 부상(상해)이다. 질병과 상해는 치료와 간병에 많은 돈이 들어갈 뿐만 아니라 앓고 있는 기간에는 돈을 벌 수 없어 정기적인 투자를 불가능하게 만든다.

문제는 살아가면서 질병과 상해를 언제 당할지 알 수 없다는 점이다. 우발적으로 일어나는 불의의 사태에 대응하려면 보험 상품에 가입할 필요가 있다. 질병과 상해를 치료할 때 들어가는 의료비를 보상해주는 의료비 보험이 대표적이다. 아직 젊고 건강한 20대는 좋은 조건의 보험을 싸게 가입할 수 있는 이점이 따른다.

노후대책을 충분히 마련해 놓았다면 아무런 문제가 없겠지만 그렇지 않다면 부모님의 노후를 위한 계좌를 하나 개설해 두는 것이 좋다. 부모님의 의료비를 충당하기 위한 보험에 들어두는 것도 권장할 만한 선택이다. 첫 월급으로 빨간 내의 한 벌을 사다 드리는 것만으로는 부모님께 도리를 다했다고 하기에는 이제 시대가 달라졌다.

[5]자기계발, 확실한 대비책

처음 급여를 손에 받아 들면 이 돈을 어떻게 불릴까 하는 생각으로 재테크에 관심을 갖기 쉽다. 재테크가 중요하긴 하다. 하지만 재테크에 신경 쓰느라 직장에서 하고 있는 일을 방해받을 정도가 돼서는 안 된다. 투자로 얻는 수익보다는 자신이 일하는 현장에서 전문가가 돼 차츰차츰 연봉을 높게 받는 것이 더 훌륭한 투자법이기 때문이다.

또 젊을 때 현실에 안주하지 말고 쉼 없이 자기계발을 해 나가 오랫동안 일할 수 있는 기반을 만들어 놓아야 한다. 오래 사는 것을 위험(리스크)으로까지 간주하는 시대의 가장 좋은 노후 대비책은 평생 현역으로 사는 것이기 때문이다.

김동엽 미래에셋투자교육연구소 퇴직연금교육센터장

정리=이진 기자 leej@donga.com

트렌드뉴스

-

1

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

2

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

3

이란 “송곳니 드러낸 사자, 웃는다고 생각 마라”…美에 경고

-

4

가죽 점퍼에 ‘수탉머리’…김주애 패션에 담긴 ‘후계자 신호’

-

5

“매달 2200만원”…같은번호 고집, 43억 온·오프 동시당첨

-

6

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

7

호르무즈 뚫은 유조선 ‘오데사호’, 대산항 입항

-

8

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

9

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

10

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

1

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

2

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

정청래 “계엄 성공했다면 李와 나 연평도 끌려가다 꽃게밥 됐을수도”

-

5

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

6

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

7

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

8

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

9

경찰, 김현지 고발된 사건 모두 각하…“혐의 증거 부족”

-

10

李, 어버이날 맞아 “평생 헌신한 부모님, 걱정 없이 노후 누릴수 있어야”

트렌드뉴스

-

1

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

2

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

3

이란 “송곳니 드러낸 사자, 웃는다고 생각 마라”…美에 경고

-

4

가죽 점퍼에 ‘수탉머리’…김주애 패션에 담긴 ‘후계자 신호’

-

5

“매달 2200만원”…같은번호 고집, 43억 온·오프 동시당첨

-

6

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

7

호르무즈 뚫은 유조선 ‘오데사호’, 대산항 입항

-

8

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

9

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

10

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

1

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

2

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

정청래 “계엄 성공했다면 李와 나 연평도 끌려가다 꽃게밥 됐을수도”

-

5

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

6

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

7

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

8

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

9

경찰, 김현지 고발된 사건 모두 각하…“혐의 증거 부족”

-

10

李, 어버이날 맞아 “평생 헌신한 부모님, 걱정 없이 노후 누릴수 있어야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0