공유하기

[우병탁의 절세통통(㪌通)]입주권도 요건 충족땐 1주택 비과세

- 동아일보

-

입력 2020년 8월 7일 03시 00분

글자크기 설정

기존의 주택이 입주권으로 변환되는 시기는 재건축이나 재개발 모두 관리처분인가를 득한 날로 본다. 다만, 1개의 입주권만 소유하다 양도할 때(입주권을 1주택으로 보고 비과세 적용)는 관리처분인가일 이후에도 주택에 거주한 경우 입주권이 아닌 주택으로 본다. 철거와 퇴거가 관리처분인가일 이후인 경우에는 철거 또는 퇴거일까지 주택으로 본다는 뜻이다.

주택과 입주권은 세법상 세금 계산이 다르다. 우선 보유기간을 계산하는 방식에 차이가 있다. 주택은 공사기간을 보유기간에 포함시키지만 입주권은 공사기간을 보유기간에서 제외한다.

B 씨가 재건축 공사가 끝난 후 주택을 양도하면, 공사기간도 보유기간으로 인정한다. 소유 주택이 공사기간 동안 입주권으로 변했지만, 공사가 끝난 후에 다시 주택으로 돌아왔기 때문이다. 반면 재건축 공사 중일 때 입주권이라는 권리로 변한 주택을 타인에게 팔면 공사기간은 보유기간에서 제외된다.

또 입주권은 장기보유특별공제 대상이 아니다. 다만, 입주권에 1주택 비과세를 적용하는 경우 고가주택 양도차익에 대해서는 장기보유특별공제를 해 준다.

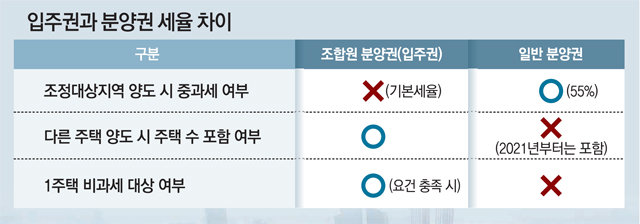

입주권은 일반 분양 아파트의 분양권과는 다르게 공사 전 주택이었고 곧 다시 주택이 될 것이기 때문에 권리인 입주권 상태에서도 여전히 주택 수에 포함된다. 일반 분양권은 주택 수에 포함되지 않는 것과는 다르다. 다만, 지난해 12·16부동산대책에 따라 2021년 이후부터 조정대상지역의 분양권을 팔 때는 주택 수에 포함된다.

입주권과 주택을 보유한 경우 주택을 양도하면 입주권도 주택 수에 포함해 2주택 또는 3주택으로 중과될 수 있다. 반면 관리처분인가일 현재 입주권이 1주택 비과세 요건을 갖췄다면, 입주권 양도 시 주택과 같이 비과세를 받을 수 있다.

입주권은 이처럼 예외조항이 복잡하고 다양하다. 보유기간과 거주기간의 계산에 따라 비과세 여부와 장기보유특별공제 등이 달라지고 세금 차이도 매우 크다. 따라서 입주권을 취득하거나 양도하는 경우에는 일반 주택 양도 시보다 더 꼼꼼하게 살펴볼 필요가 있다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]2013년 취득 주택, 양도세 감면 체크를](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/08/27/102683563.1.jpg)

이런 구독물도 추천합니다!

-

프리미엄뷰

구독

-

고양이 눈

구독

-

부동산 빨간펜

구독

트렌드뉴스

-

1

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

2

치실은 양치 전? 후?… 치간칫솔은 누가 써야 할까 [건강팩트체크]

-

3

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

4

72억 오세훈, 시도지사 후보 재산 1위… 김용남 10년새 101억 늘어

-

5

송언석 “李 전통시장 방문은 노골적 선거운동…한번 더하면 법적조치”

-

6

구윤철 “과천·태릉 주택공급 1년 앞당긴다…2029년 착공”

-

7

트럼프, 못먹는 술까지 ‘꿀꺽’…시진핑 만찬서 ‘경의 표시’ 애썼다

-

8

[속보]꿈의 ‘팔천피’ 터치…장중 8000선 뚫어

-

9

천황산 정상서 떠돌던 흰 강아지, 부부 품에서 ‘두부’ 됐다

-

10

프로게이머 ‘직업병’ 어깨-허리 통증… 한의치료로 다스린다

-

1

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

2

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

3

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

4

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

5

주진우 “정원오 폭행 피해자, 5·18 언쟁 없었고 사과 못받았다고 해”

-

6

韓, 전작권 조기전환 구상에… 美 “일정 쫓겨 추진땐 잠 못들것”

-

7

홍준표 “나도 수사때 담배·소주 권했다…박상용 징계, 부끄러운 결정”

-

8

시진핑, 트럼프 면전서 “대만 문제 잘못 처리하면 中-美 충돌” 경고

-

9

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

-

10

부산 북갑 하정우 39%, 한동훈 29%, 박민식 21%…양자땐 河-韓 접전

트렌드뉴스

-

1

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

2

치실은 양치 전? 후?… 치간칫솔은 누가 써야 할까 [건강팩트체크]

-

3

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

4

72억 오세훈, 시도지사 후보 재산 1위… 김용남 10년새 101억 늘어

-

5

송언석 “李 전통시장 방문은 노골적 선거운동…한번 더하면 법적조치”

-

6

구윤철 “과천·태릉 주택공급 1년 앞당긴다…2029년 착공”

-

7

트럼프, 못먹는 술까지 ‘꿀꺽’…시진핑 만찬서 ‘경의 표시’ 애썼다

-

8

[속보]꿈의 ‘팔천피’ 터치…장중 8000선 뚫어

-

9

천황산 정상서 떠돌던 흰 강아지, 부부 품에서 ‘두부’ 됐다

-

10

프로게이머 ‘직업병’ 어깨-허리 통증… 한의치료로 다스린다

-

1

오른쪽 눈 붓고 멍든 채 후보자 등록한 조국…무슨 일?

-

2

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

3

삼전 노조 “성과급 제도화, 대표이사가 내일까지 답하라”

-

4

김정관 “삼성전자 파업땐 긴급조정 불가피” 노사타협 촉구

-

5

주진우 “정원오 폭행 피해자, 5·18 언쟁 없었고 사과 못받았다고 해”

-

6

韓, 전작권 조기전환 구상에… 美 “일정 쫓겨 추진땐 잠 못들것”

-

7

홍준표 “나도 수사때 담배·소주 권했다…박상용 징계, 부끄러운 결정”

-

8

시진핑, 트럼프 면전서 “대만 문제 잘못 처리하면 中-美 충돌” 경고

-

9

장동혁, 與 향해 폭언…“똥싸고 뭉개고 찍어 먹으려 자빠졌다”

-

10

부산 북갑 하정우 39%, 한동훈 29%, 박민식 21%…양자땐 河-韓 접전

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0