공유하기

[우병탁의 절세통통(㪌通)]2013년 취득 주택, 양도세 감면 체크를

- 동아일보

-

입력 2020년 8월 28일 03시 00분

글자크기 설정

당시 침체된 건설경기 활성화 위해 4~12월 취득 신축-미분양 등 혜택

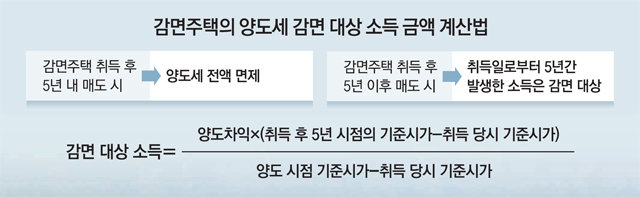

감면 대상, 매매계약서 등에 기록… 취득후 5년간 차익, 과세대상 제외

해당주택, 다주택 중과도 포함안돼

반대로 주택 가격이 하락하고 미분양이 늘면서 건설 경기가 가라앉을 때는 대출 규제를 완화하고 세금 감면과 같은 혜택을 주는 대책이 발표되기도 한다. 최근의 주택시장 분위기에서는 상상하기 어려운 일이지만, 불과 7년 전인 2013년까지만 해도 주택 거래를 활성화하기 위한 세금 감면 정책이 시행됐다.

2013년 시행된 4·1대책은 주택시장 활성화를 위해 2013년 4월부터 같은 해 12월 사이 1가구 1주택자가 소유한 주택을 포함해 신축·미분양 주택(이하 신축주택 등)을 취득한 경우 세금을 감면해줬다. 주택은 물론 주거용 오피스텔도 감면 대상이었다. 1가구 1주택자의 매물은 물론 일시적 2주택자도 포함됐다. 다만 금액이나 면적에 제한이 있었다. 실거래 가격이 9억 원 이하이거나 면적이 85m² 이하여야 했다. 아파트와 오피스텔은 전용면적이 기준이었다.

해당 감면 주택은 다주택 중과도 되지 않는다. 조정대상지역에서 두 채 이상을 가지고 있어도 해당 감면 주택을 먼저 팔기만 하면 중과되지 않고 일반세율로 과세된다는 의미다. 장기보유특별공제도 받을 수 있다. 게다가 해당 감면 주택은 다른 주택의 비과세를 판단할 때 주택 수에 포함되지 않는다. 예를 들어 A라는 감면 주택을 취득해서 보유하던 중 B라는 주택을 한 채 더 매입해 2주택자가 됐다고 가정하자. 이때 B를 먼저 파는 상황이라면 A는 주택 수에 포함되지 않아 1가구 1주택 비과세 조건을 갖추게 된다. 다만 A라는 감면 주택을 포함해 3주택자가 B를 매도해 중과세를 판단해야 할 때는 A도 주택 수에 포함된다. 이 경우에는 B보다 A를 먼저 파는 것을 고려해야 한다. 감면 주택 자체는 중과세 대상이 아니기 때문이다.

결과적으로 이 시기에 감면 주택을 취득한 자는 부동산의 매각, 세금과 관련된 옵션을 다양하게 가져갈 수 있다. 당시에는 침체된 주택 경기로 인해 ‘과연 감면을 받을 수 있을 만큼 양도차익이 생길까’란 걱정도 많았다. 그러나 결과적으로 지금에 와서는 호재가 됐다. 물론 그 시기에 집을 매입한 사람들만 볼 수 있는 혜택이다. 당시 아무것도 사지 않았다면 아무런 호재도, 혜택도 없다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]상속주택 지분 잘 정리해야 특례 챙겨](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/10/05/103255423.1.jpg)

이런 구독물도 추천합니다!

-

새로 나왔어요

구독

-

김선미의 시크릿가든

구독

-

베스트 닥터의 베스트 건강법

구독

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

3

‘남편 살인미수’ 태권도장 공범女 둘 다 구속…“도주 우려”

-

4

“아빠 나 이렇게 잘 컸어요”…무료 사진 복원이 만든 기적 [따만사]

-

5

콩·두부 먹으면 ‘이 질병’ 예방…하루 60~80g 섭취해야 [노화설계]

-

6

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

7

악마는 프라다? ‘교황’은 나이키…세상 힙한 레오 14세에 환호

-

8

“비데 공장 다니던” 류승룡·유해진 30년 만에 나란히 ‘백상’ 대상

-

9

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

10

“내 14살 얼굴 훔쳐 아바타 제작”…원주민 배우, 카메론 감독 고소

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

7

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

8

안규백 국방장관 내일 방미…전작권·핵추진잠수함 등 논의

-

9

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

10

전재수 “30년來 대통령-與 부산시장 후보 이리 궁합 좋았던 적 있었나”

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

층간소음 갈등에…윗집 이웃 엘리베이터에서 살해한 20대

-

3

‘남편 살인미수’ 태권도장 공범女 둘 다 구속…“도주 우려”

-

4

“아빠 나 이렇게 잘 컸어요”…무료 사진 복원이 만든 기적 [따만사]

-

5

콩·두부 먹으면 ‘이 질병’ 예방…하루 60~80g 섭취해야 [노화설계]

-

6

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

7

악마는 프라다? ‘교황’은 나이키…세상 힙한 레오 14세에 환호

-

8

“비데 공장 다니던” 류승룡·유해진 30년 만에 나란히 ‘백상’ 대상

-

9

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

10

“내 14살 얼굴 훔쳐 아바타 제작”…원주민 배우, 카메론 감독 고소

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

7

정원오 “吳, 임기 내 용산 방치” vs 오세훈 “鄭 과대포장 해소”

-

8

안규백 국방장관 내일 방미…전작권·핵추진잠수함 등 논의

-

9

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

10

전재수 “30년來 대통령-與 부산시장 후보 이리 궁합 좋았던 적 있었나”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0