공유하기

[Bull vs Bear]라면업계 1위 ‘농심’

-

입력 2005년 11월 18일 03시 00분

글자크기 설정

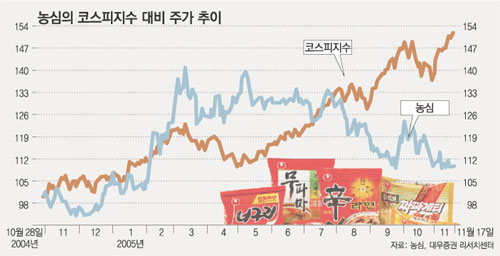

‘라면은 경기를 타지 않는다’는 속설이 있다. 그러나 업계 1위인 농심의 주가는 올해 하반기(6∼12월)로 접어들면서 하락세를 보이고 있다. ‘오래 갖고 있으면 조금씩 오르는 종목’이라는 기존 이미지가 크게 흔들리고 있는 것.

동부증권 차재헌 연구원은 “당분간 매력적인 투자 대상이 되기 어려울 것”이라며 농심에 대해 부정적 견해를 내놓았다.

반면 대우증권 백운목 연구원은 “외국 시장의 확대가 재도약의 발판이 될 것”이라며 “바닥을 확인하고 있는 지금이 바로 투자할 기회”라고 맞섰다.

○ “시장 침체 오래 계속될 것”

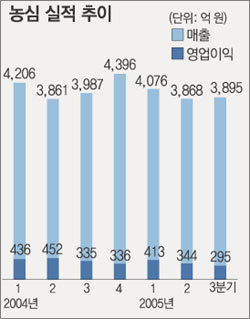

농심의 3분기(7∼9월) 실적에 대해 두 연구원은 모두 “시장의 기대에 미치지 못했다”고 평가했다.

라면과 스낵 시장이 침체에서 벗어나지 못하면서 매출과 영업이익은 지난해 같은 기간보다 각각 2.3%, 11.9% 감소했다.

라면 매출은 1.1% 줄어든 것으로 나타났다. 그러나 가격이 오른 것을 감안하면 판매량은 5∼6% 떨어진 셈이다.

국제 곡물가격과 환율 하락으로 재료비 부담은 줄었지만 광고비 등 판매 관련 비용을 늘린 것이 영업이익이 줄어든 원인으로 작용했다.

차 연구원은 “지난해 3분기 이후 분기별 영업이익이 계속해서 직전 해 같은 기간보다 낮게 나오고 있다”며 “실적 부진은 앞으로 상당 기간 계속될 것”이라고 말했다.

수요는 빠른 속도로 줄어드는데 당장 이익을 늘릴 수 있는 뾰족한 방법이 없기 때문이라는 것.

그는 농심의 올해 매출이 지난해보다 0.3% 감소한 1조6398억 원 정도에 그치고 영업이익과 순이익도 지난해보다 각각 5%, 8% 정도 줄어들 것으로 예상했다.

차 연구원은 “가격을 높인 프리미엄 제품을 내놓더라도 경쟁이 치열해져 판매 관련 비용은 계속 늘어날 것”이라며 농심에 대해 투자 의견 ‘중립’과 목표 주가 30만 원을 제시했다.

○ “해외 시장 개척으로 극복한다”

백 연구원은 중국과 미국 등 해외 시장에서 농심의 매출이 빠르게 늘고 있는 점을 긍정적으로 평가했다.

그는 “농심의 해외 시장 매출이 상반기(1∼6월)에만 26.6% 증가했다”며 “현지 생산망을 확보한 중국의 매출이 올해 30% 정도 늘 것이기 때문에 순이익도 약간의 흑자를 낼 수 있을 것”이라고 전망했다.

특히 6월부터 현지 생산 공장이 가동되고 있는 미국 시장에서는 중국보다 더 빨리 이익이 늘어날 것이라는 게 그의 전망이다. 1971년부터 제품이 수출되기 시작해 이미 판매망과 소비자 인지도가 탄탄하기 때문.

백 연구원은 “운임을 줄일 수 있는 데다 품질이 향상되고 유통기간이 늘어 장기적으로 수익성 제고에 큰 역할을 할 것”이라며 “2008년 미국 시장에서도 손익분기점에 도달할 것”이라고 말했다.

이에 대해 차 연구원은 “외국 시장 개척의 효과가 주가에 당장 반영되리라고 기대하기는 어렵다”고 지적했다.

백 연구원은 “소비자의 기호 변화를 따라잡지 못해 라면 시장 전체가 위축됐지만 업계 1위인 농심은 여전히 시장지배력과 가격결정권을 갖고 있어 실적이 더 악화되지는 않을 것”이라며 투자 의견 ‘매수’와 목표 주가 36만 원을 제시했다.

|

|

손택균 기자 sohn@donga.com

Bull vs Bear >

구독

![[Bull vs Bear]인터파크…‘e마켓’ 최강자 수익성이 변수](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

초대석

구독

-

오늘과 내일

구독

트렌드뉴스

-

1

판결문 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

조국, 박지원에 “내가 평택을 양보하고 사퇴해야 했다? 동의 못 해”

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

7

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

8

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

9

서산 해미천에 여중생 2명 빠져 심정지…병원 이송

-

10

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

1

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

2

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

6

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

7

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

8

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

트렌드뉴스

-

1

판결문 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

조국, 박지원에 “내가 평택을 양보하고 사퇴해야 했다? 동의 못 해”

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

7

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

8

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

9

서산 해미천에 여중생 2명 빠져 심정지…병원 이송

-

10

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

1

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

2

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

3

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

6

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

7

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

8

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0