앱 거래 척척 ‘뉴시니어’ 늘었지만… ‘키오스크 난감’ 고령층도 많아

- 동아일보

-

입력 2022년 6월 8일 03시 00분

공유하기

글자크기 설정

[Z세대가 이끄는 금융 빅뱅 ‘자이낸스’]〈4〉고령층 ‘디지털 디바이드’ 심화

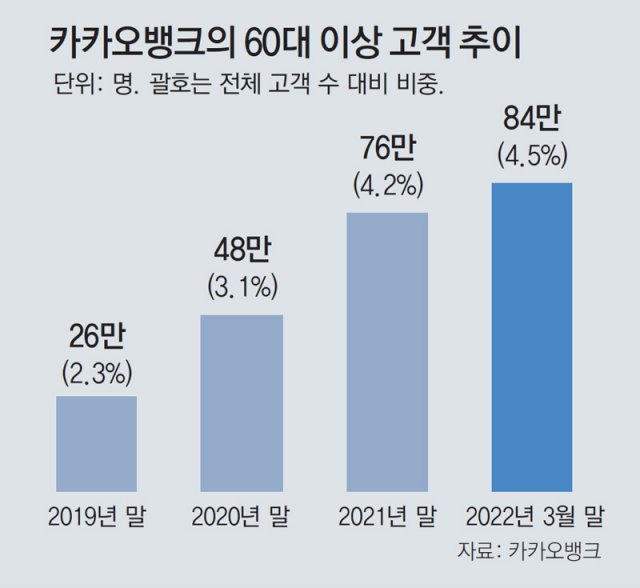

카뱅 60대 이상 고객 3년새 3배 ↑

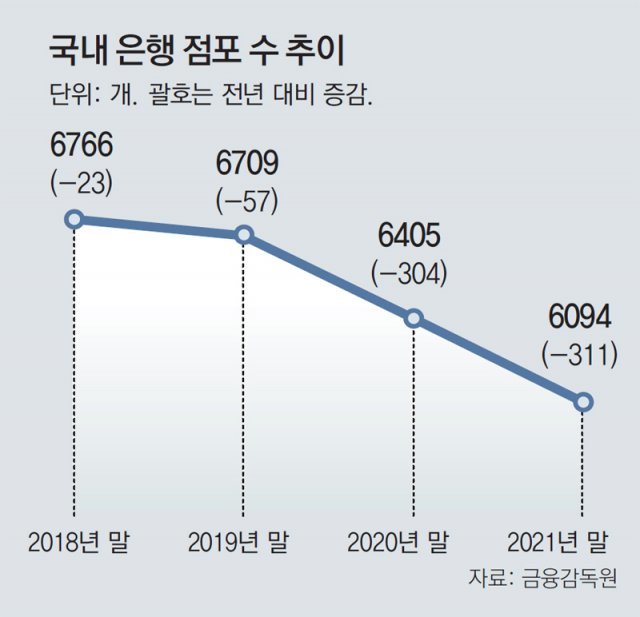

코로나이후 은행점포 폐쇄 가속

#1. 20년 동안 주식 투자를 해온 임모 씨(64)는 2년 전 증권사 애플리케이션(앱)을 깔아 비대면 거래를 시작했다. 신종 코로나바이러스 감염증(코로나19) 사태 이후 증권사 지점 방문이 어려워진 탓이다. 임 씨는 “지점 방문이나 전화로 거래할 땐 수수료가 0.25∼0.45%였는데 앱으로 하니 수수료가 거의 없다. 진작 하지 않은 게 후회된다”고 했다.

#2. 김모 씨(82)는 최근 송금을 하기 위해 동네 은행 영업점을 방문했다가 허탕을 쳤다. 30년 넘게 다닌 영업점이 최근 디지털 기기만 놓여 있는 디지털 점포로 바뀌었기 때문이다. 김 씨는 “도와주는 직원이 한 명뿐이라 오래 걸리고 설명을 들어도 이해가 안 됐다”고 했다. 그는 결국 도보로 30분 떨어진 옆 동네 지점으로 은행을 옮겼다.

Z세대의 등장과 코로나19 확산이 디지털 금융 혁신을 가속화한 가운데 60대 이상 금융소비자들 사이에선 ‘디지털 디바이드’(정보 격차)가 심화되고 있다. 핀테크를 적극 이용하는 뉴시니어가 있는 반면 변화를 쫓아가지 못하는 고령층도 많아 대안이 필요하다는 지적이 나온다.

○ 인터넷은행·핀테크에서 뉴시니어 급증

Z세대와 달리 고령층은 그동안 비대면으로 금융정보를 제공하는 데 거부감이 컸지만 각종 금융비용을 줄일 수 있다는 이점 때문에 인터넷은행과 핀테크를 적극 이용하고 있다. 이모 씨(63)는 올 초 숨어 있는 돈을 쉽게 찾을 수 있다는 얘기를 듣고 카카오뱅크 앱을 깔았다. 이 씨는 카카오뱅크의 ‘휴면예금·보험금 찾기’ 서비스를 통해 실제로 휴면예금 20만 원을 찾았다.

박모 씨(61)도 30대 딸의 소개로 토스뱅크에 가입한 데 이어 세금 신고·환급 플랫폼 ‘삼쩜삼’에서 세금을 돌려받았다. 박 씨는 “개인정보가 유출되는 건 아닌지 걱정했는데 막상 이용해보니 혜택이 많아 만족한다”고 말했다.

이 같은 변화에 대면 서비스 위주였던 프라이빗뱅킹(PB) 시장에도 디지털 바람이 불고 있다. 하나은행은 지난달 비대면 PB 서비스인 ‘디지털PB 하이디’를 새로 선보였다. 신한은행도 자산 3억 원 이상 고객을 대상으로 하는 ‘자산관리 컨시어지 뱅킹’에 화상 상담을 하고 있다. 은행 관계자는 “PB 시장의 주 고객층인 50대 이상에서 비대면 거래에 대한 요구가 커졌다”고 했다.

○ 디지털 금융 사각지대 여전

전문가들은 디지털·비대면 금융이 거스를 수 없는 추세인 만큼 디지털 디바이드를 해소할 혁신도 함께 이뤄져야 한다고 강조한다. 오정근 건국대 금융IT학과 교수는 “퇴직한 금융 인력 등을 활용해 고령층을 대상으로 디지털 금융 교육이 필요하다”고 했다. 일본처럼 우체국이나 유통·통신사 등 비금융사가 은행과 제휴해 예금, 대출 같은 금융 서비스를 할 수 있도록 관련 규제를 완화해야 한다는 지적도 나온다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

야상 입은 이정현 “당보다 지지율 낮은데 또 나오려 해”…판갈이 공천 예고

-

2

신영자 롯데재단 의장 별세…“노블레스 오블리주 표본”

-

3

당뇨병 환자도 7월부터 장애 인정 받는다

-

4

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

-

5

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

6

버스서 韓 여학생 성희롱하고 불법 촬영…인니 남성 논란

-

7

‘신격호 장녀’ 신영자 롯데재단 의장 별세…향년 85세

-

8

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

9

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

10

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

5

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

6

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

7

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

8

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

9

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

트렌드뉴스

-

1

야상 입은 이정현 “당보다 지지율 낮은데 또 나오려 해”…판갈이 공천 예고

-

2

신영자 롯데재단 의장 별세…“노블레스 오블리주 표본”

-

3

당뇨병 환자도 7월부터 장애 인정 받는다

-

4

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

-

5

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

6

버스서 韓 여학생 성희롱하고 불법 촬영…인니 남성 논란

-

7

‘신격호 장녀’ 신영자 롯데재단 의장 별세…향년 85세

-

8

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

9

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

10

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

5

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

6

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

7

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

8

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

9

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0