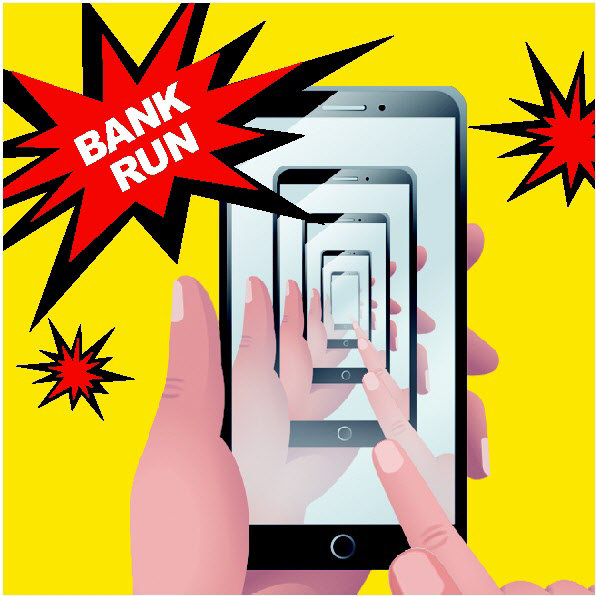

하루만에 420억불 인출… 은행 무너뜨린 스마트폰[횡설수설/김재영]

- 동아일보

공유하기

글자크기 설정

버스에 오르니 모두들 스마트폰을 들여다보느라 정신없었다. 사무용 메신저 슬랙을 보곤 황급히 은행 앱을 켜고 회사 자금을 이체하고 있었다. 미국 실리콘밸리 곳곳에서 동시에 벌어진 이 같은 풍경에 9일 하루 실리콘밸리은행(SVB)에서 빠진 돈이 420억 달러(약 56조 원). 미 월스트리트저널이 전한 조용하고도 신속한 뱅크런(대규모 예금 인출)의 현장이었다. 손가락 터치 몇 번으로 이뤄진 ‘디지털 뱅크런’에 40년 역사의 SVB는 채 이틀도 안 돼 무너졌다.

▷전통적인 뱅크런은 은행 창구나 현금인출기(ATM)를 통해 이뤄졌다. 문자 그대로 은행으로 달려가야 했다. 1997년 외환위기, 2011년 저축은행 사태 때 예금을 인출하려는 고객들이 한꺼번에 은행으로 몰려 북새통을 이뤘던 장면이 기억에 선하다. 번호표를 받기 위해 지점 앞에 줄을 서 뜬눈으로 밤을 새우는 사람들도 있었다. 하지만 디지털 뱅크런은 이 같은 예금자들의 동요가 눈으로 보이지 않는다. 은행과 금융당국이 알아차리기도 전에 침묵의 암살자처럼 은행을 위기로 몰아넣는다.

▷고객들이 신속하게 돈을 빼기로 결심한 데는 소셜미디어도 한몫했다. SVB의 주요 고객인 스타트업 창업자와 투자자들은 온라인으로 긴밀하게 연결돼 있었다. 슬랙, 와츠앱 등의 메신저를 통해 “SVB가 불안하다” “나는 돈을 뺐다”는 공포의 메시지들이 쉴 새 없이 쏟아졌다. 주가 하락 뉴스에도 설마 하던 사람들은 동료들의 재촉에 탈출을 결심했다. 신속한 정보전달과 빠른 실행을 가능케 했던 실리콘밸리의 기술이 오히려 파국을 앞당긴 셈이다.

▷뱅크런을 연구한 학자들이 지난해 노벨경제학상을 받은 것도 의미심장하다. 더글러스 다이아몬드 시카고대 교수는 수상 발표 후 기자회견에서 “금융위기는 사람들이 금융 안정성에 대한 의구심을 갖기 시작할 때 발생한다”고 했다. 기술의 발전으로 불안의 전염이 어느 때보다 빠른 시대다. 위기의 전개방식도 예측 불가능해졌다. 세계에서 가장 안전한 자산으로 꼽히는 미국 국채가 뱅크런의 방아쇠 역할을 할지 누가 알았으랴. 과거의 위기 극복 백서만 들춰봐서는 정답을 찾을 수 없게 됐다.

횡설수설 >

구독

![반려동물 화장시설[횡설수설/이진영]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/06/21/134153796.2.jpg)

이런 구독물도 추천합니다!

-

독자위원회 좌담

구독

-

김승련 칼럼

구독

-

동아리

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

2

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

3

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

4

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

5

오메가3, 뇌까지 도달했지만…치매 예방 효과 없었다 [노화설계]

-

6

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

7

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

8

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

9

男 82만원, 女 41만원…국민연금 수급액 성별 격차, 이유는

-

10

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

1

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

2

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

3

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

6

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

7

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

8

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

9

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

10

靑 민정수석 한찬식·홍보수석 성기홍·사회수석 김경자

트렌드뉴스

-

1

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

2

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

3

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

4

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

5

오메가3, 뇌까지 도달했지만…치매 예방 효과 없었다 [노화설계]

-

6

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

7

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

8

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

9

男 82만원, 女 41만원…국민연금 수급액 성별 격차, 이유는

-

10

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

1

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

2

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

3

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

6

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

7

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

8

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

9

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

10

靑 민정수석 한찬식·홍보수석 성기홍·사회수석 김경자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0