[조은아 기자의 금퇴공부]연봉이 ‘정점’일 때 DC형으로 갈아타자

- 동아일보

-

입력 2021년 11월 1일 03시 00분

공유하기

글자크기 설정

“회사 나오면 퇴직금 얼마나 받을 것 같아요? 생각보다 너무 적어서 놀랐네….”

얼마 전 대학 후배가 10년 가까이 다니던 회사를 떠나며 억울하다는 표정으로 말했다. 바쁘게 사느라 무심했는데 그제서야 궁금해졌다. 퇴직할 때 받는 돈은 얼마일까. 노후자금은 걱정이 없을 만큼 모아둘 수 있을까. 이런 생각에 미치자 ‘확정급여(DB)형’인 퇴직연금을 ‘확정기여(DC)형’으로 갈아타야겠다는 결심이 섰다. 내 손으로 직접 굴려 수익을 늘리고 싶었다. 퇴직연금 연평균 수익률이 1∼2%대인 점도 이런 결심을 굳혔다. 하지만 주변 전문가들이 말렸다. DC형으로 전환하려면 DB형 퇴직금을 먼저 정산 받아야 하는데 많이 정산 받으려면 ‘연봉이 정점일 때’를 기다려야 한다는 조언이었다.

직장인들이 바쁜 일상 때문에 묻어두기 쉬운 퇴직연금도 이렇게 적극 움직이고 굴려야 할 때다. 발 빠른 사람들은 퇴직연금을 DC형으로 돌려 주식처럼 굴린다.

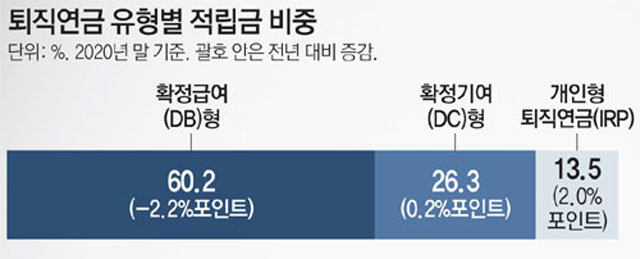

○ DB형 비중은 줄고 DC·IRP형은 늘어

DB형은 퇴직할 때 근무기간, 평균임금 등에 따라 정해진 만큼 받게 된다. 회사가 운용 손실이든 성과든 다 가져간다. 가입자로선 회사가 알아서 해주니 편리하고 안정적이지만 대체적으로 수익률이 낮다. 회사가 보수적으로 운용하는 경우가 많아서다.

DC형은 가입자 스스로 운용한다. 재원은 회사가 매달 계좌에 넣어준다. 가입자가 운용 성과와 손실을 모두 책임지니 안정성은 떨어진다. 하지만 노련한 가입자라면 DB형보단 적극 운용할 수 있어 ‘퇴직금 재테크’ 기회가 된다.

○ 임금피크제 직전엔 꼭 갈아타야

최근 들어 DB형에서 DC형으로 움직이는 사례가 늘고 있다. DC형 수익률이 비교적 높기 때문이다. 금융감독원에 따르면 2020년 기준 연 수익률이 DB형은 1.91%였지만 DC형은 3.47%였다. DC형 수익률이 DB형의 1.8배 수준이다. 개인형 IRP 수익률도 3.84%였다. 이에 DB형이나 DC형을 가입해 있다가 추가로 IRP에 가입하는 사람도 늘고 있다.

DB형 가입자들은 ‘DC형으로 언제 움직이느냐’가 고민이다. 보통 연 급여가 정점이 된 직후에 옮기는 게 좋다. 퇴직급여는 ‘퇴직일 이전 3개월간의 평균임금’을 기준으로 계산하기 때문이다. 이 기간에 평균임금이 높아야 퇴직급여도 많이 받게 된다. 퇴직급여를 많이 DC형에 넣어 굴려야 수익도 높아질 수 있다. 명절같이 상여금이 나오는 시기도 따져봐야 한다. 상여금이 나와 임금이 높아진 뒤에 퇴직금을 정산받아야 퇴직금이 높아진다.

다만 회사에 따라 임금피크제가 도입돼도 퇴직급여액을 줄이지 않게 설계하는 곳도 있으니 확인해 봐야 한다.

○ 국민연금과 TDF는 ‘투자 과외교사’

이럴 땐 분산투자가 왕도다. 퇴직연금은 안정성이 중요한 노후자금이기 때문이다. 그렇다면 어떻게 분산하는 전략을 짤 것인가. 안정성과 수익성이란 두 마리 토끼를 완벽히 잡는 배분 방법은 찾기 어려울 것이다. ‘황금 비율’까지는 아니더라도 ‘최선의 투자비율’을 찾으려면 치열하게 공부하는 수밖에 없다.

쉽고 안전한 방법은 ‘잘하는 사람 따라 하기’다. 국민연금공단 기금운용본부가 국민 노후자금을 어찌 굴렸는지 살펴보자. 기금운용본부는 국민의 노후를 손에 쥐고 있으니 기를 쓰고 안정성과 수익성을 잡으려 노력할 것이다. 게다가 정기적으로 정부의 운용평가도 받고 있으니 비교적 검증된 길이지 않을까. 올 8월 말 국민연금의 운용수익률은 9.65%였다. 금융상품 가운데는 국내채권(37%), 해외주식(28%), 국내주식(19%) 중심으로 운용했다. 물론 우리가 기금운용본부의 전문가들은 아니니 좀 더 보수적으로 관리할 필요가 있겠다.

자산운용사들의 타깃데이트펀드(TDF)가 제시하는 ‘글라이드패스(Glide Path)’도 분산투자 과외교사가 되어 준다. TDF란 투자자가 정한 은퇴 시점에 맞춰 안전자산 비중을 전문가가 조절해 운용하는 펀드. 글라이드패스는 투자자가 정한 은퇴 시점에 은퇴자금을 마련하도록 자산 비중을 조절하는 과정을 보여준다. 운용사 홈페이지에서 확인할 수 있다.

DC형으로 퇴직연금을 주식처럼 탄력적으로 굴릴 수도 있다. 회사가 매달 계좌에 넣어주는 재원을 관성적으로 기존 운용 지시대로 넣지 않고 잠시 현금성 자산에 모아두다가 적절한 시점에 펀드 등에 넣는 것이다. 퇴직연금은 묻어두는 게 아니라 움직여야 한다는 점을 잊지 말자.

※ 유튜브에서 ‘금퇴IF’ 4화 ‘퇴직연금을 가장 잘 굴리기 위한 방법’을 참고하세요.

조은아 기자의 금퇴공부 >

구독

![금융당국 고위공무원들은 어떻게 돈을 모을까? [조은아의 금퇴공부]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/11/02/110039773.3.jpg)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

기고

구독

-

박상준 칼럼

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

3

“미화원이 엘베 타면 냄새 역겨워” 민원 넣은 아파트 입주민 ‘뭇매’

-

4

86세 전원주, 고관절 수술 후 척추 협착증 진단

-

5

헌법재판소, ‘투표지 부족’ 헌법소원 첫 각하…“자기관련성 부족”

-

6

“미화원과 엘베 타기 역겹고 구역질” 입주민 민원에 관리인이 사과문

-

7

올공 찾은 與의원들에 시위대 “나가라”…결국 현장 떠나

-

8

배고프지 않게 살 빼는 식사법…한 숟갈 먹고 숟가락 내려놔라[바디플랜]

-

9

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

10

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

1

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

4

李, 트럼프에 “중동전 해결했듯 北문제 평화적 해결 주도를”

-

5

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

6

민통선 평균 2㎞ 북상…‘여의도 250배 면적’ 규제 해제·완화한다

-

7

한동훈 “장동혁, 조금 이따 물러날 거다”…지역구 주민과 대화

-

8

유승준, 국대 유니폼 입고 응원 “화이팅 코리아”

-

9

윤호중 행안장관 “잠실 사적 검문·허위 유포 엄중히 책임 묻겠다”

-

10

조국 “선거연대 거부된 상황서 패배…총선때 어떻게 할지 성찰”

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

3

“미화원이 엘베 타면 냄새 역겨워” 민원 넣은 아파트 입주민 ‘뭇매’

-

4

86세 전원주, 고관절 수술 후 척추 협착증 진단

-

5

헌법재판소, ‘투표지 부족’ 헌법소원 첫 각하…“자기관련성 부족”

-

6

“미화원과 엘베 타기 역겹고 구역질” 입주민 민원에 관리인이 사과문

-

7

올공 찾은 與의원들에 시위대 “나가라”…결국 현장 떠나

-

8

배고프지 않게 살 빼는 식사법…한 숟갈 먹고 숟가락 내려놔라[바디플랜]

-

9

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

10

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

1

장동혁, TK 빼놓고 “서울 등 재선거”… 오세훈 “張 자리보전용”

-

2

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

3

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

4

李, 트럼프에 “중동전 해결했듯 北문제 평화적 해결 주도를”

-

5

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

6

민통선 평균 2㎞ 북상…‘여의도 250배 면적’ 규제 해제·완화한다

-

7

한동훈 “장동혁, 조금 이따 물러날 거다”…지역구 주민과 대화

-

8

유승준, 국대 유니폼 입고 응원 “화이팅 코리아”

-

9

윤호중 행안장관 “잠실 사적 검문·허위 유포 엄중히 책임 묻겠다”

-

10

조국 “선거연대 거부된 상황서 패배…총선때 어떻게 할지 성찰”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0