은행들 “한 푼이라도 더”… 새로운 먹거리 찾기

- 동아일보

-

입력 2014년 7월 7일 03시 00분

공유하기

글자크기 설정

저금리 시대 수익성 확보 몸부림

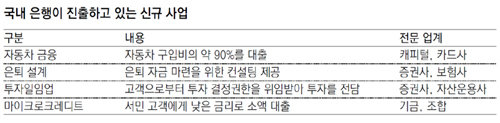

자동차 금융, 은퇴설계, 마이크로크레디트(소액대출) 등은 지금까지 주로 캐피털이나 증권사, 기금 등 비은행 금융회사들이 전담해온 영역이다. 최근 들어 은행들이 이들 2금융권 영역에 활발하게 진출하며 비은행 금융회사들을 긴장시키고 있다. 계속되는 저금리 기조로 수익성이 떨어지자 은행들이 새로운 먹거리를 찾아 영역 넓히기에 나서고 있는 것이다.

○ 자동차 금융부터 은퇴설계까지

최근 은행업계의 진출이 가장 활발한 시장은 자동차 금융이다. 자동차 금융은 고객이 새 차를 구입할 때 자동차 가격의 약 90%까지 빌려주는 금융 상품을 뜻한다. 지금까지는 캐피털과 카드사 등 제2금융권이 자동차 금융 시장의 강자였지만 은행들이 최근 몇 년 새 앞다퉈 자동차 금융 상품을 선보였다.

한 시중은행 관계자는 “주택거래가 침체되며 주택담보대출 수요가 급감한 상황에서 자동차 할부 금융은 은행으로서는 탐낼 만한 새로운 수익원”이라고 말했다.

은행업계는 자동차 금융 외에도 은퇴설계, 투자일임업 등 새로운 영업 분야에도 적극적인 진출을 모색하고 있다. 은행들은 지금까지 연금, 보험 등 은퇴 관련 상품을 판매하는 데 그쳤지만 최근에는 은퇴상담 전문센터를 세우는 등 전문화된 프라이빗뱅킹(PB) 서비스까지 제공하고 있다.

금융사가 고객의 자산을 전담해 직접 관리하는 투자일임업의 경우 은행들은 현재 자본시장법 제한에 묶여 진출할 수 없다. 그러나 은행권은 규제만 풀리면 언제든지 시장에 뛰어들 수 있도록 내부 전열을 가다듬고 있다. 이외에도 기존에는 돈이 안 된다며 은행권이 외면하던 소액대출 시장에도 은행권이 활발히 진출하고 있다.

은행업계가 사업 영역을 확장하는 가장 큰 이유는 갈수록 수익성이 떨어져서다. 금융감독원에 따르면 지난해 국내 은행의 당기순이익은 4조 원으로 전년(8조7000억 원)의 절반 이하로 떨어졌다. 수익의 90%를 이자 수익에 의존하는 국내 은행은 저금리 기조 때문에 좀처럼 수익을 내지 못하고 있다.

이 때문에 은행들은 수익을 낼 수 있는 새로운 사업 분야를 찾는 데 공을 들이고 있다. 자동차 금융의 경우 자사 신용카드를 이용하면 금리를 낮춰주는 등 연계 수익을 올릴 수 있는 모델로 발전하고 있다.

수수료 수익을 올릴 수 있는 사업으로 진출해 저금리 시대를 극복하려는 의도도 있다. 은퇴설계 등 기존에 증권사와 자산운용사, 보험사 등이 담당해온 PB 업무가 대표적인 예다.

윤석헌 숭실대 교수는 “은행들이 안정적으로 이자 수익을 올려 오던 기존 영업 방식에서 벗어나 다양하고 공격적인 영업으로 수익성을 높이기 위한 노력을 하고 있다”고 말했다.

송충현 기자 balgun@donga.com

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

2

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

3

“美 식민지 되려 하나”…이란, ‘美 250주년’에 하메네이 장례식

-

4

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

5

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

6

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

7

BTS 부산서 무슨 일?… 전 세계 아미들 ‘분통’, 하이브는 “사과”

-

8

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

9

제니가 선보인 ‘치아 장식’ 그릴즈…20년전 최민수도 ‘흡사’

-

10

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

5

JTBC, 206억원 규모 채무불이행…신용등급 하향

-

6

이준석 “국힘은 尹, 민주는 李 앞에서 침묵…공소취소로 도망치면 2, 3배 저항”

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

10

나경원 “내가 오세훈이면 당장 재선거 선언”

트렌드뉴스

-

1

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

2

최불암 병문안 최휘영 장관 “‘파하’ 웃음에 안심…퇴원하면 막걸리 한잔”

-

3

“美 식민지 되려 하나”…이란, ‘美 250주년’에 하메네이 장례식

-

4

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

5

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

6

하루 방귀 몇 번이 정상일까? 가장 많이 뀌는 시간대는…[건강팩트체크]

-

7

BTS 부산서 무슨 일?… 전 세계 아미들 ‘분통’, 하이브는 “사과”

-

8

‘살림남’ 이민우, 아내 분가 요구에 당황…자리 박차고 나갔다

-

9

제니가 선보인 ‘치아 장식’ 그릴즈…20년전 최민수도 ‘흡사’

-

10

국비 지원받아 무료로 중장비 면허 딴 60대 女농사꾼[은퇴 레시피]

-

1

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

2

‘소쿠리 투표’ 해놓고 83억원 성과급 챙겼다…‘돈 잔치’ 선관위

-

3

“전국 재선거” 주장 장동혁…“김 총리-정청래 같이 3자 회동하자”

-

4

친한계 “의원 80% 장동혁 사퇴 동의”…張 “그들의 정신패배”

-

5

JTBC, 206억원 규모 채무불이행…신용등급 하향

-

6

이준석 “국힘은 尹, 민주는 李 앞에서 침묵…공소취소로 도망치면 2, 3배 저항”

-

7

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

드라마 속 ‘교권보호국’ 진짜 생기나…與싱크탱크, 신설 제안

-

10

나경원 “내가 오세훈이면 당장 재선거 선언”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0