공유하기

불붙은 증시 놓친 대기자금 ‘이자 재테크’도 있다

-

입력 2005년 9월 28일 03시 01분

글자크기 설정

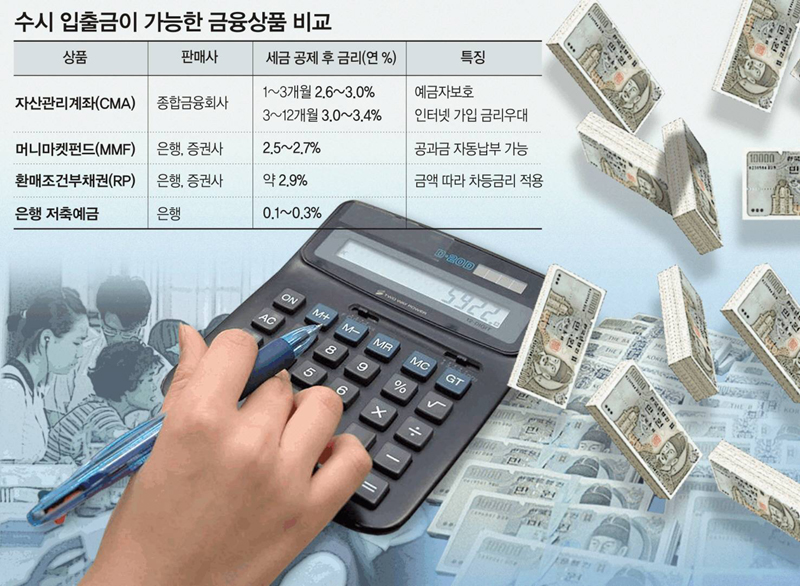

○ 이자율 최고는 종합금융회사의 CMA

최근 급여 통장을 은행 저축예금에서 종합금융회사의 CMA로 바꾼 새내기 직장인 전홍석(30) 씨는 “하루하루 불어나는 이자를 챙겨 보는 재미가 쏠쏠해 남는 돈이 생길 때마다 무조건 입금하고 있다”고 말했다.

CMA는 예탁금을 국공채와 기업어음 등에 투자해 생긴 수익을 이자로 돌려주는 실적 배당형 금융상품. 수시입출금식 CMA는 예탁 기간에 따라 이자율이 높아지는 것이 특징이다. 돈을 인출할 때 맡긴 기간이 길수록 많은 이자를 붙여 주는 것이다.

예를 들어 금호종합금융 수시입출금 CMA의 1∼29일 이자율은 세금 공제 후 연 2.62%. 1000만 원을 하루만 맡겨도 729원, 이틀 맡기면 1448원의 이자가 붙는다. 30∼59일 이자율은 연 2.68%, 60∼90일 이자율은 연 2.87% 식으로 기간에 따라 적용 이자율이 높아진다. 1000만 원의 30일 후 이자는 2만2054원. 은행 저축예금 이자의 20배에 이르는 금액이다.

금융회사별로 이자를 포함해 5000만 원까지 예금자보호법에 의해 보장되는 것도 매력이다. 그러나 증권회사의 CMA는 MMF에 투자하는 상품이기 때문에 종금사 상품과 달리 예금자 보호가 되지 않는다. 이자율도 종금사 CMA에 비해 0.5∼1%포인트 낮다.

○ MMF와 RP도 고려할 만

MMF와 RP도 짧은 기간에 여유 자금을 비교적 안전하게 굴릴 수 있는 금융상품이다.

MMF 역시 하루만 돈을 맡겨도 세금 공제 후 2.5∼2.7%의 연 이자율이 적용된다. 종금사 CMA와 달리 세금이나 보험료, 신용카드 대금의 자동납부가 가능해 편리하다. 가장 큰 단점은 예금자보호법의 혜택을 받을 수 없다는 것.

RP는 거래 실적에 따라 마이너스 대출 등의 서비스를 이용할 수 있는 게 특징이다. 원금이 보장되는 확정금리형이며 공과금 자동이체가 가능하다. 세금 공제 후 연 이자율은 2.9% 정도다.

손택균 기자 sohn@donga.com

트렌드뉴스

-

1

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

2

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

3

침대에 8시간 미만 머물면 심근경색-뇌경색 위험 2배

-

4

미국發 AI 붐에 ‘반도체-소부장-전력’ 랠리… “1만피 꿈 아니다”

-

5

[단독]꾸벅꾸벅 고속도 운전… 넉달간 사망 73% 급증

-

6

[오늘의 운세/5월 7일]

-

7

‘김건희 2심’ 판사, 숨진채 발견… “죄송하다” 유서 남겨

-

8

[사설]“당청과 하나” “당원에 충실” “정권 재창출”… 국회의장 선거 맞나

-

9

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

10

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

4

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

5

與 “천인공노할 尹어게인 공천” 국힘 “셀프 공소취소는 범죄”

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

10

李 “부동산 불패? 이제 그런 신화 없다…정상화는 피할수 없는 흐름”

트렌드뉴스

-

1

“안전장비 안 묶였다” 외쳤는데 ‘출발’…中 절벽그네 추락사

-

2

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

3

침대에 8시간 미만 머물면 심근경색-뇌경색 위험 2배

-

4

미국發 AI 붐에 ‘반도체-소부장-전력’ 랠리… “1만피 꿈 아니다”

-

5

[단독]꾸벅꾸벅 고속도 운전… 넉달간 사망 73% 급증

-

6

[오늘의 운세/5월 7일]

-

7

‘김건희 2심’ 판사, 숨진채 발견… “죄송하다” 유서 남겨

-

8

[사설]“당청과 하나” “당원에 충실” “정권 재창출”… 국회의장 선거 맞나

-

9

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

10

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

1

‘김건희 2심’ 1주일만에…신종오 판사 “죄송, 떠난다” 유서

-

2

국회 최고령 84세 박지원 “의장으로 마지막 불사르고 가족 곁 돌아갈 것”

-

3

李 “농사 안 지으면 농지 못 갖게해야”…농지 전수조사

-

4

장동혁 “李, 분당 아파트 안파나 못파나…값 팍 내리면 금방 팔려”

-

5

與 “천인공노할 尹어게인 공천” 국힘 “셀프 공소취소는 범죄”

-

6

李대통령 “부분 개헌 현실적…안 맞는 옷은 바꿔야”

-

7

국힘 한지아 “‘개헌 반대’ 통보식 당론 따르지 않을 것…표결 참여”

-

8

“현직 부장판사, 선배 변호사에 돈 받고 형량 깎아줬다”

-

9

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

10

李 “부동산 불패? 이제 그런 신화 없다…정상화는 피할수 없는 흐름”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]“당청과 하나” “당원에 충실” “정권 재창출”… 국회의장 선거 맞나](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133874677.1.thumb.jpg)

댓글 0