규제지역 갈아타기 1주택자, 기존 집 안팔려도 ‘대출 6개월내’ 입주해야

- 동아일보

-

입력 2020년 6월 18일 03시 00분

공유하기

글자크기 설정

[6·17 부동산 대책]내달 시행 부동산 대책 Q&A

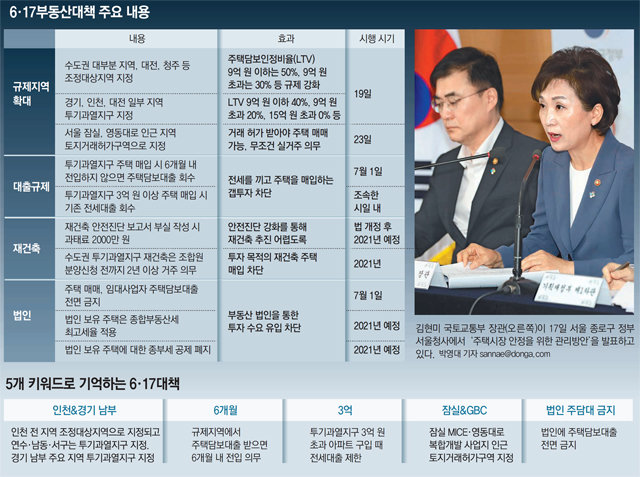

정부의 6·17부동산대책으로 19일부터 수도권 대부분 지역과 충북 청주시 일대, 대전시 전역이 조정대상지역 및 투기과열지구로 지정되면서 부동산 대출 및 분양권 전매 등에 제한이 생긴다. 새 부동산 규제를 질의응답(Q&A) 형식으로 정리했다.

Q. 다음 달 주택담보대출(주담대)을 받아 서울에서 집을 사려는 무주택자다. 반드시 전입을 해야 하나.

A. 규제지역의 집을 사기 위해 다음 달 1일 이후 신규 주담대를 받는 사람은 대출 실행일로부터 6개월 안에 해당 주택에 전입해야 한다. 이를 어기면 대출을 회수 당하고 3년 안에 주택 관련 대출을 받을 수 없다.

Q. 이미 주택매매계약서를 썼는데 대출을 다음 달에 받으면 6개월 내 전입 의무가 적용되나.

A. 아니다. 이달 30일까지 계약금을 납부하고 대출 신청하면 새 규정이 적용되지 않는다. 단, 가계약은 인정되지 않는다.

Q. 새로 사고 싶은 아파트에 기존 세입자의 임차계약기간이 1년 가까이 남아 있다. 이런 경우에도 6개월 안에 꼭 전입해야 하나.

Q. 주택 구입이 아닌 생활안정자금 목적의 주담대는 가능한가.

A. 주택 구입 목적이 아닌 생활안정자금(전세금 포함) 목적의 주담대를 받는 것은 가능하고, 6개월 내 전입 조건도 주택 구입 목적 주담대에만 해당한다. 단, 기존 주담대나 전세대출이 없어야 하고 1억 원까지만 받을 수 있다.

Q. 인천에서 아파트 청약에 당첨돼 계약금까지 냈다. 다음 달 중도금 대출을 받을 예정인데 이번에 조정대상지역에 포함되면 중도금 대출 한도가 줄어들까.

A. 그렇다. 새로 지정된 규제지역의 효력은 19일부터 바로 적용된다. 19일 이후 중도금 대출을 신청하면 강화된 주택담보인정비율(LTV) 기준을 적용받는다.

Q. 전세대출을 받아 전세로 살고 있는데 5억 원짜리 아파트를 구입하기 위해 계약금 5000만 원을 지급했다. 이번 대책에 따르면 3억 원 초과 아파트를 구입하는 경우 전세대출을 즉시 회수한다는데 계약할 때 갚아야 하나, 입주할 때 갚아야 하나.

A. 전세대출은 입주할 때 갚으면 된다. 입주 시점이 됐는데 새 집을 다시 전세 주고 입주하지 않으면 갭투자로 간주돼 바로 기존 전세대출금을 갚아야 하는 것이다.

A. 가능하다. 자신의 이름으로 등기가 올라갈 때에만 구입으로 보는데 분양권은 실물이 없기 때문에 구입으로 보지 않는다. 3억 원이 넘는 분양권이라도 규제를 적용받지 않는다.

Q. 다세대주택이 밀집한 서울 강북구 2억2000만 원짜리 빌라를 매입하려고 하는데 자금조달계획서를 내야 하나.

A. 그렇다. 올해 9월부터 이 지역 내 3억 원 미만 저가 주택도 계획서를 제출해야 한다. 투기과열지구의 경우 거래 금액과 상관없이 모든 주택 매매에서 예금잔액증명서, 소득금액증명원 등 증빙자료를 관할 지자체에 함께 제출해야만 한다.

A. 대출 약정상 6개월 내 처분을 약속하고 대출을 받았기 때문에 약정 위반으로 대출을 갚아야 한다.

Q. 주담대를 받은 지 6개월 안에 새 집에 전입했다. 그런데 3개월 만에 지방으로 발령이 나서 그 집을 전세로 내놓게 되면 규정 위반에 해당하나.

A. 아니다. 6개월 내 전입을 했고 이를 증명할 수 있으면 요건을 충족한 것으로 간주한다.

Q. 현재 전셋집에 살고 있고 6억 원짜리 아파트를 사려고 한다. 구매하려는 집에 세입자가 있어 2년 뒤 입주해야 한다. 기존 전세자금대출 연장이나 새로 대출을 받는 게 가능한가.

A. 불가능하다. 전세자금대출 회수 유예는 자신의 전세 계약 기간과 기존 세입자 임대차 기간 중 짧은 쪽을 기준으로 삼는다. 내 전세 계약이 끝날 때에 맞춰 실제 입주할 수 있는 집을 구매하라는 취지다. 가령 2년 계약 기간 중 이미 1년 11개월이 지났는데 계약기간이 2년 남은 전세를 낀 집을 구매할 수 없다는 의미다. 3억 원이 넘는 집을 샀기 때문에 새로운 전세자금대출을 받을 수도 없다.

Q. 부산의 8억 원짜리 아파트를 보유하고 있는데 서울로 직장을 옮기게 돼 직장 근처에 5억 원 전셋집을 구하려고 한다. 전세대출을 받을 수 있나.

A. 가능하지만 대출 가능 액수가 줄어들 가능성이 높다. 부산은 투기과열지구가 아니기 때문에 3억 원 초과 아파트를 소유하고 있더라도 전세대출이 회수되지 않는다. 하지만 이번 대책으로 수도권에서 4억 원이었던 주택도시보증공사(HUG) 전세대출 보증한도가 2억 원으로 줄어든다.

Q. 수도권과 지방광역시는 7월 말부터 분양권 전매제한을 강화한다고 했는데 이번에 조정대상 지역에 포함되면 전매제한은 바로 시행되나.

A. 그렇다. 이번 대책으로 새롭게 규제지역이 된 곳은 19일 이후 분양권을 취득할 경우 소유권 이전등기 시까지 전매가 금지된다. 다만 기존에 분양권을 보유한 경우에는 조정대상지역은 전매제한이 적용되지 않고 투기과열지구는 1회에 한해 전매가 허용된다.

Q. 자녀 교육 문제로 대치동으로 이사 가려고 하는데 기획조사대상 지역이 됐다고 한다. 바뀌는 게 있는가.

A. 증빙자료를 이전보다 꼼꼼히 챙겨야 한다. 국토부 ‘부동산시장불법행위대응반’과 한국감정원 ‘실거래상설조사팀’이 실거래 내역에 대한 기획조사를 진행하기 때문이다. 자금 출처가 불분명한 거래, 투기성 법인 거래 등에 대해 집중조사를 벌인다.

Q. 최근 부동산 법인을 설립하고 주택 구입을 고민하고 있다. 주담대를 받을 수 있나.

A. 불가능하다. 7월 1일부터 모든 지역의 주택 매매, 임대 사업자에 대한 주담대는 금지된다.

유원모 onemore@donga.com / 세종=주애진·송충현 기자

2·4 부동산 대책 >

구독

트렌드뉴스

-

1

파나마 대법원의 극적 반전 판결… 미국, 파나마 운하 통제권 사실상 되찾아

-

2

‘각자 명절’ 보내는 요즘 부부들…“집안일-스트레스서 해방”

-

3

11년 공짜 세금 끝…절벽에 선 中전기차 시장 ‘최후 생존게임’[딥다이브]

-

4

美국방차관, 유럽 압박하며 韓 ‘콕’ 집어 언급한 이유는

-

5

“친이-친박땐 대권 경쟁, 지금은 감정싸움”…野 계파 갈등 잔혹사

-

6

홍준표, 한동훈·배현진 겨냥?…“신의 저버린 배신자, 재기한 역사 없다”

-

7

5000 뚫은 韓증시…모건스탠리 ‘선진국 지수’ 이번엔 들어갈까

-

8

요즘 ‘인증샷’은 바로 여기…2030 몰리는 ‘한국의 가마쿠라’[트렌디깅]

-

9

9000m 상공서 기내 집단 난투극…이륙 3시간만 비상착륙(영상)

-

10

李대통령 부부, 설 인사…“‘모두의 대통령’으로서 흔들림 없이 가겠다”

-

1

홍준표, 한동훈·배현진 겨냥?…“신의 저버린 배신자, 재기한 역사 없다”

-

2

與 “6주택 장동혁 입장 밝혀라” 野 “李, 분당 복귀 여부 답하라”

-

3

李대통령 부부, 설 인사…“‘모두의 대통령’으로서 흔들림 없이 가겠다”

-

4

장동혁 “불효자는 웁니다”…李 저격에 시골집 사진 올리며 맞불

-

5

“친이-친박땐 대권 경쟁, 지금은 감정싸움”…野 계파 갈등 잔혹사

-

6

李, ‘주택 6채’ 장동혁 콕 집어 “다주택자 특혜 유지해야 합니까?”

-

7

1억 그림-집사 게이트 ‘줄무죄’…사실상 7전 5패 김건희 특검

-

8

국방부, 육사가 맡던 ‘장군 인사’ 일반 공무원에 맡긴다

-

9

권성동의 옥중편지…“현금 1억 구경조차 못 했다”

-

10

尹부부, 추석 이어 ‘옥중 명절’… 설 당일 떡국 먹는다

트렌드뉴스

-

1

파나마 대법원의 극적 반전 판결… 미국, 파나마 운하 통제권 사실상 되찾아

-

2

‘각자 명절’ 보내는 요즘 부부들…“집안일-스트레스서 해방”

-

3

11년 공짜 세금 끝…절벽에 선 中전기차 시장 ‘최후 생존게임’[딥다이브]

-

4

美국방차관, 유럽 압박하며 韓 ‘콕’ 집어 언급한 이유는

-

5

“친이-친박땐 대권 경쟁, 지금은 감정싸움”…野 계파 갈등 잔혹사

-

6

홍준표, 한동훈·배현진 겨냥?…“신의 저버린 배신자, 재기한 역사 없다”

-

7

5000 뚫은 韓증시…모건스탠리 ‘선진국 지수’ 이번엔 들어갈까

-

8

요즘 ‘인증샷’은 바로 여기…2030 몰리는 ‘한국의 가마쿠라’[트렌디깅]

-

9

9000m 상공서 기내 집단 난투극…이륙 3시간만 비상착륙(영상)

-

10

李대통령 부부, 설 인사…“‘모두의 대통령’으로서 흔들림 없이 가겠다”

-

1

홍준표, 한동훈·배현진 겨냥?…“신의 저버린 배신자, 재기한 역사 없다”

-

2

與 “6주택 장동혁 입장 밝혀라” 野 “李, 분당 복귀 여부 답하라”

-

3

李대통령 부부, 설 인사…“‘모두의 대통령’으로서 흔들림 없이 가겠다”

-

4

장동혁 “불효자는 웁니다”…李 저격에 시골집 사진 올리며 맞불

-

5

“친이-친박땐 대권 경쟁, 지금은 감정싸움”…野 계파 갈등 잔혹사

-

6

李, ‘주택 6채’ 장동혁 콕 집어 “다주택자 특혜 유지해야 합니까?”

-

7

1억 그림-집사 게이트 ‘줄무죄’…사실상 7전 5패 김건희 특검

-

8

국방부, 육사가 맡던 ‘장군 인사’ 일반 공무원에 맡긴다

-

9

권성동의 옥중편지…“현금 1억 구경조차 못 했다”

-

10

尹부부, 추석 이어 ‘옥중 명절’… 설 당일 떡국 먹는다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0