공유하기

月소득 370만원 이하에 신용 6~10등급이면 신청 가능

-

입력 2009년 2월 24일 02시 57분

글자크기 설정

금융지식 몰라서 빚얻어 빚키우는 악순환 많아

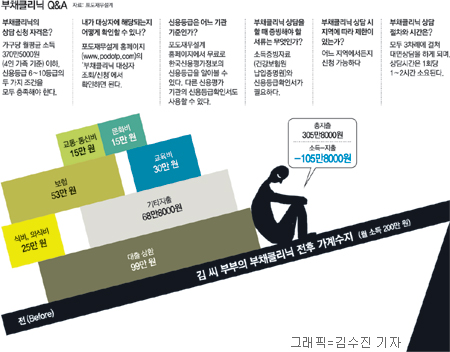

상담통해 月105만원 적자 가정 22만원 흑자로

“정부-민간 ‘파이낸셜 플래닝’ 기관 더 늘어나야”

경기도에 사는 주모 씨(40)는 ‘조금만 일찍 부채클리닉에서 상담을 받았더라도 빚이 이 정도로 불어나지는 않았을 텐데…’ 하는 아쉬움이 크다.

1년 전만 해도 그는 빚 걱정 없이 살았다. 그러나 근무하던 자동차 부품업체가 4월 감원에 들어가면서 주 씨의 삶은 180도 바뀌었다. 여유자금이 없던 주 씨는 생활비를 조달하기 위해 신용카드 현금서비스를 받고 대부업체 대출을 이용했다. 빚을 갚기 위해 또 빚을 졌다. 이른바 ‘돌려 막기’의 함정에 빠진 것이다.

엎친 데 덮친 격으로 급전이 필요했던 주 씨에게 지난해 7월 한 브로커가 접근했다. 현금 300만 원을 바로 빌려줄 테니 미분양 아파트를 사라는 조건이었다. 아파트 살 돈이 없다고 하자 브로커는 가짜 서류를 만들어 은행에서 주택담보대출을 받을 수 있게 해줬다.

이 브로커는 “대출이자는 우리가 갚아줄 것이고, 대출원금은 나중에 당신이 아파트 팔아서 갚으면 되니 손해 볼 것이 없다”고 꼬드겼다. 하지만 ‘억대’의 대출원금과 이자는 모두 주 씨 몫으로 남았다. 그는 “이들이 미분양 아파트를 팔아넘기는 대가로 부동산 관련 업체로부터 수수료를 받은 것 같다”고 말했다.

절박했던 주 씨는 포도재무설계의 부채클리닉에 상담을 신청했다.

|

상담 결과 주 씨는 현재 살고 있는 주택의 공동지분을 매각해 고금리 부채를 일부 해결할 수 있었다. 주택담보대출 문제는 포도재무설계 측이 소개한 변호사를 통해 사기혐의 입증이 가능한지 알아보고 있다.

주 씨는 “브로커를 만나 거액의 주택담보대출을 떠안기 전에 부채상담을 받았다면 이 정도의 고통은 없었을 텐데 혼자 끙끙대다 문제가 커졌다”며 “부채상담 기관이 늘어나 더 많은 사람이 혜택을 받았으면 한다”고 말했다.

주부 김모 씨(45)도 부채클리닉 덕택에 일수(日收)대출을 받아야 할 정도로 다급했던 빚 고민을 털어냈다.

신용카드 현금서비스로 생긴 3000만 원의 빚이 발단이었다. 몇 년 전 생활비가 부족해 이용했던 현금서비스가 신용카드 5개로 돌려막기를 해야 하는 상황으로 번졌다. 카드대금을 막기 위해 일수업자에게 500만 원을 빌리기까지 했다.

김 씨는 상담을 통해 ‘대환대출’로 고금리 빚을 끊어낼 수 있다는 것을 알게 됐다. 대환대출은 기존 대출을 갚는 조건으로 처음 금융회사가 아닌 다른 금융회사에서 대출을 받는 방식.

김 씨는 몇 년 전 빌라를 담보로 받은 2500만 원의 대출을 갚는 조건으로 다른 금융회사에서 연리 6.5%로 6000만 원을 빌릴 수 있었다. 그동안 빌라 가격이 올라 받을 수 있는 대출금액이 늘어난 것.

6000만 원으로 카드 빚, 일수 대출 등 고금리 빚은 모두 갚았다. 매달 빚 갚는 데 드는 돈은 99만 원에서 32만5000원으로 줄었다.

박창균 중앙대 경영학부 교수는 “마이너스 통장을 쓰면서 보험상품에 과다 가입한다거나, 본인의 신용등급이면 더 낮은 이자율로 돈을 빌릴 수 있는데도 고금리업체를 찾는 등 금융지식 부족으로 빚을 키우는 이들이 적지 않다”며 “정부와 민간 등 다양한 형태로 부채클리닉과 같은 ‘파이낸셜 플래닝’을 해주는 기관이 늘어나야 한다”고 말했다.

이지연 기자 chance@donga.com

스타와 펜팔 >

구독

![[스타와 펜팔]조성원 "은퇴는 4년후쯤"](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2001/07/16/6826095.1.jpg)

이런 구독물도 추천합니다!

-

이용재의 식사의 窓

구독

-

동아광장

구독

-

오늘과 내일

구독

트렌드뉴스

-

1

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

2

‘韓근로자 구금-불륜’ 놈 美국토장관 경질…트럼프 격노 이유는?

-

3

96세 권노갑 출판기념회…동교동·상도동 모두 모였다

-

4

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

5

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

6

“하루도 안 쉬고 월 345만원”…태국인 노동자 명세서 인증 [e글e글]

-

7

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

8

“휴일 없이 한 달 내내 일했다”…태국인 노동자 ‘400만원’ 월급명세서 화제

-

9

체중 감량의 핵심은 ‘신진대사’…칼로리 소모 높이는 5가지 방법[바디플랜]

-

10

아침 공복 따뜻한 물 한 잔, 정말 살 빠지고 해독될까?[건강팩트체크]

-

1

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

2

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

3

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

4

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

5

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

6

법원, 장동혁 지도부의 배현진 징계 효력정지

-

7

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

8

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

9

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

10

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

트렌드뉴스

-

1

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

2

‘韓근로자 구금-불륜’ 놈 美국토장관 경질…트럼프 격노 이유는?

-

3

96세 권노갑 출판기념회…동교동·상도동 모두 모였다

-

4

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

5

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

6

“하루도 안 쉬고 월 345만원”…태국인 노동자 명세서 인증 [e글e글]

-

7

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

8

“휴일 없이 한 달 내내 일했다”…태국인 노동자 ‘400만원’ 월급명세서 화제

-

9

체중 감량의 핵심은 ‘신진대사’…칼로리 소모 높이는 5가지 방법[바디플랜]

-

10

아침 공복 따뜻한 물 한 잔, 정말 살 빠지고 해독될까?[건강팩트체크]

-

1

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

2

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

3

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

4

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

5

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

6

법원, 장동혁 지도부의 배현진 징계 효력정지

-

7

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

8

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

9

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

10

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개