공유하기

퇴직연금 수익률 신경 못 쓰는 직장인에 딱!

- 동아일보

글자크기 설정

[금융상품 뒤집어보기]생애주기펀드(TDF)

‘100―나이’의 법칙. 주식 투자에 관심 있는 사람이라면 한 번쯤은 들어봤을 것이다. 젊어서는 주식 투자 비중을 높게 유지하더라도 나이가 들어서는 주식보다는 채권 등 안전자산 비중을 늘려가야 한다는 투자의 기본 원칙이다. 젊은 시절에는 급여 등 다른 소득이 있기 때문에 설령 주가가 폭락해도 그 리스크를 감당할 수 있다는 점을 고려한 얘기다.

그보다는 덜 알려졌지만 포트폴리오 재조정도 투자에선 중요하다. 여러 가지 자산(주식이나 채권, 부동산 등)에 매겨놓은 투자 비율을 나이나 위험에 대한 태도 등에 적합하도록 조정하는 것을 말한다. 전문가들은 “포트폴리오 재조정을 하면 리스크를 줄일 수 있고, 투자수익률을 높일 수 있다”고 강조한다.

가령 투자 초기에 포트폴리오를 주식 60%, 채권 40% 비율로 구성하기로 했다고 치자. 1년이 지나 주가가 올라 이 비율이 70 대 30으로 변했다면 주식을 일부 매도하고 채권을 더 매수해 다시 60 대 40으로 돌려놓는 것이다. 이런 식으로 하면 결과적으로 주식을 저점에서 매수해 고점에서 매도하는 효과를 거둘 수 있다. 덩달아 수익률은 올라가게 된다.

○ 다양한 TDF 상품

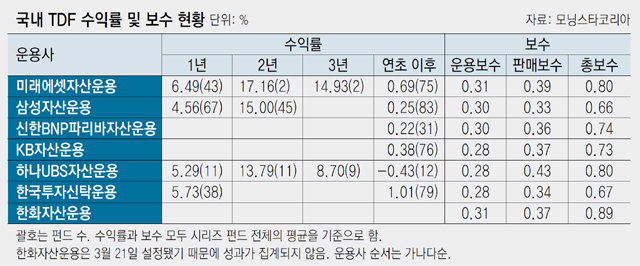

현재 시장에서는 21일 TDF 상품을 내놓은 키움투자자산운용을 비롯해 미래에셋자산운용, 삼성자산운용, 한국투자신탁운용, KB자산운용 등 8개 운용사가 경쟁을 벌이고 있다. 이들 외에 교보악사자산운용 등도 곧 TDF 시장에 뛰어들 예정이다. 금융당국이 지난달 연금자산의 100%를 TDF에 투자할 수 있도록 한 것도 이런 흐름을 가속화한 요인이다.

각 사의 TDF는 TDF2015부터 TDF2045까지 5년 단위의 은퇴 목표 시점별 상품으로 구성돼 있다. 2030년 은퇴가 예상되면 TDF2030펀드에 가입하면 된다. 은퇴 시점이 멀수록 주식 비중이 높다. 가까울수록 안전 자산인 채권 비중을 높였다. 물론 보수적인 투자 성향을 가진 사람은 실제 은퇴 시점보다 더 빠른 TDF 상품을 매수하면 된다.

미래에셋자산운용은 국내 운용사 가운데 유일하게 외국 자산운용사의 도움 없이 독자적으로 TDF를 운용하고 있다. 류경식 미래에셋자산운용 연금마케팅부문장은 “2008년 글로벌 금융위기 당시 모든 자산이 동시에 폭락하면서 상관관계가 적은 자산끼리 포트폴리오를 구성해야 한다는 전통적 투자 이론도 설 자리를 잃었다”며 “이런 경험까지 참고해 회사의 운용 역량을 총집약해 놓았다”고 설명했다.

○ 급성장하는 TDF 시장

8일 현재 TDF 상품 전체의 순자산(투자 원금+투자 수익)은 1조1285억8000만 원. 2016년 말 675억9800만 원에서 16배 이상으로 성장했다. 1990년대 중반 도입된 미국의 경우를 보면 이런 추세는 계속될 것으로 보인다. 투자리서치회사 모닝스타에 따르면 미국 TDF 순자산은 2005년 말 1160억 달러에서 지난해 말 1조 달러로 성장했다.

기자는 평소 주변 사람들로부터 퇴직연금 수익률을 높일 수 있는 상품을 추천해 달라는 요청을 자주 받는다. 이들 가운데 일부는 스스로 운용 상품을 선택해야 하는 확정기여(DC)형 퇴직연금에 가입했으면서도 정기예금으로 운용하는 경우도 있었다. 지난해 퇴직연금 수익률이 1.88%에 불과했던 것은 이처럼 원리금 보장상품 위주로 운용하는 사람이 많기 때문이다.

평소 퇴직연금을 차분히 들여다볼 여유가 없다고 말하는 직장인들을 위해 추천할 만한 상품이 바로 TDF다. 낮은 수익률은 불만이지만 그렇다고 어디서부터 어떻게 시작해야 하는지 막막한 이들이라면 한 번쯤 고려해 볼 만하다. 은퇴 시점만 정하면 펀드가 자동으로 운용해주는 데다 은행 금리 이상의 수익률을 기대할 수 있기 때문이다.

윤영호 기자 yyoungho@donga.com

금융상품 뒤집어보기 >

구독

이런 구독물도 추천합니다!

-

DBR

구독

-

김승련 칼럼

구독

-

청계천 옆 사진관

구독

트렌드뉴스

-

1

“하락 요인 안보인다”…美 금리 우려-외인 매도에 천장 뚫은 환율

-

2

박보영, 투표용지 사태 ‘댓글 테러’에 “타격 없다”

-

3

[사설]장동혁 대표, 더 버티려고 또 꼼수 쓰나

-

4

[김승련 칼럼]계엄에 망가진 野, ‘공소취소’에 시험 든 與

-

5

선관위 일 터지면 “혁신위” “신뢰특위” 셀프개혁… 매번 흐지부지

-

6

[오늘의 운세/6월 8일]

-

7

[단독]檢 “이호진, 와인업체 등 통해 부인에 허위급여”

-

8

조수빈 아나운서 “‘소도’된 선관위, 해체 아닌 분쇄돼야”

-

9

주담대 금리 7.3% 뚫었다…“어떻게 갚나” 빚투족 패닉

-

10

기록적 폭염에 훼손되는 수메르문명 유적, 홍수 위기에 빠진 베네치아

-

1

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

李, 투표용지 사태에 “검경 합수본 구성해 철저히 규명 지시”

-

4

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

5

박보영, 투표용지 사태 ‘댓글 테러’에 “타격 없다”

-

6

[사설]장동혁 대표, 더 버티려고 또 꼼수 쓰나

-

7

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

8

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

9

한동훈, 1·2호 법안 “선관위 외부감사법-선거기간 휴가 제한법”

-

10

민주당 “8일 ‘투표용지 부족 사태’ 국조요구서 제출”

트렌드뉴스

-

1

“하락 요인 안보인다”…美 금리 우려-외인 매도에 천장 뚫은 환율

-

2

박보영, 투표용지 사태 ‘댓글 테러’에 “타격 없다”

-

3

[사설]장동혁 대표, 더 버티려고 또 꼼수 쓰나

-

4

[김승련 칼럼]계엄에 망가진 野, ‘공소취소’에 시험 든 與

-

5

선관위 일 터지면 “혁신위” “신뢰특위” 셀프개혁… 매번 흐지부지

-

6

[오늘의 운세/6월 8일]

-

7

[단독]檢 “이호진, 와인업체 등 통해 부인에 허위급여”

-

8

조수빈 아나운서 “‘소도’된 선관위, 해체 아닌 분쇄돼야”

-

9

주담대 금리 7.3% 뚫었다…“어떻게 갚나” 빚투족 패닉

-

10

기록적 폭염에 훼손되는 수메르문명 유적, 홍수 위기에 빠진 베네치아

-

1

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

李, 투표용지 사태에 “검경 합수본 구성해 철저히 규명 지시”

-

4

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

5

박보영, 투표용지 사태 ‘댓글 테러’에 “타격 없다”

-

6

[사설]장동혁 대표, 더 버티려고 또 꼼수 쓰나

-

7

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

8

李, 1년간 17만㎞·지구 4바퀴 돌아…2주 1번꼴 전통시장 찾아

-

9

한동훈, 1·2호 법안 “선관위 외부감사법-선거기간 휴가 제한법”

-

10

민주당 “8일 ‘투표용지 부족 사태’ 국조요구서 제출”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0