공유하기

[우리는 맞株]하이트맥주 vs 국순당

-

입력 2006년 9월 1일 02시 59분

글자크기 설정

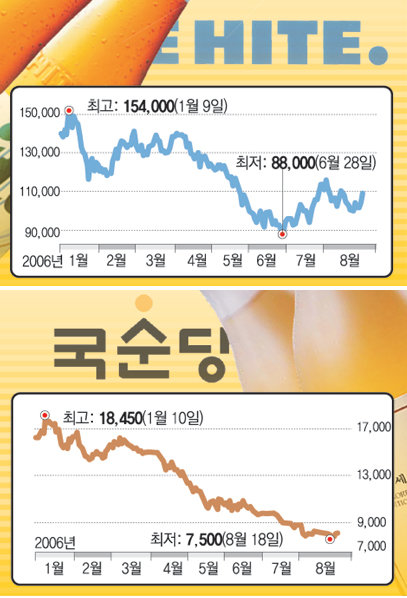

《두산이 내놓은 소주 ‘처음처럼’의 돌풍이 거세다. 처음처럼은 시장점유율 면에서 아직 진로의 ‘참이슬’에 한참 못 미치지만, 애주가들의 관심을 단번에 휘어잡으면서 참이슬의 아성을 무서운 속도로 잠식하고 있다. 처음처럼의 돌풍은 주종이 다른 맥주와 전통주에도 적잖은 영향을 미치고 있다. 우선 백세주를 앞세워 전통주 분야에서 1위를 질주하던 국순당이 유탄을 맞았다. 올해 초 1만8000원을 육박하던 주가가 8000원 선까지 떨어졌다. 맥주 시장의 강자 하이트맥주도 휘청거리고 있다. 지난해 말 17만 원에 근접한 주가가 10만 원 선으로 주저앉았다.》

○동병상련, 소주 전쟁의 피해자들

사실 기업 간 경쟁이 치열해지면 소비자는 즐겁지만 주주는 피해를 보는 경우가 많다.

우선 경쟁이 치열해질수록 품질이 좋아지고 가격이 낮아진다. 하지만 그에 상응해 비용이 늘어나고, 마진이 낮아지기 때문에 주가에는 나쁜 영향을 미친다.

처음처럼이 몰고 온 ‘약한 소주’ 돌풍도 주류 업계에 비슷한 효과를 가져왔다.

돌풍의 당사자인 처음처럼의 두산도 마케팅에 많은 돈을 쓰면서 비용이 늘어났다. 실제로 두산의 주가는 하이트맥주나 국순당에 비해 좋다는 정도이지 아직도 올해 초와 비슷한 수준에 머물고 있다.

유탄을 맞은 회사들의 상황은 더 나쁘다.

소주의 도수가 약해지면서 전통주 시장을 잠식당한 국순당은 올해 2분기(4∼6월) ‘어닝 쇼크(충격적인 실적 부진)’에 가까운 성적표를 받았다. 이 기간에 45억 원가량 영업이익을 낼 것이라는 전문가들 예상을 깨고 오히려 15억 원의 영업적자를 낸 것.

순이익도 지난해에 비해 79.1%나 줄어들었다. 회사 측도 “소주 시장의 치열한 경쟁으로 판촉비와 마케팅 비용이 크게 늘었다”며 난감해하는 모습이다.

문제는 마케팅 비용이 늘어났으니 이익은 줄어도 매출은 늘어야 하는데 그렇지 못했다는 것. 국순당의 신제품 ‘별’의 매출이 예상보다 부진하는 등 신제품이 번번이 기대 이하의 성과를 내는 점이 이 회사의 전망을 더 어둡게 한다.

하이트맥주는 2분기에 상당히 좋은 성적을 올렸다. 특히 영업이익이 지난해에 비해 47.2%나 급증했다.

그러나 자회사인 진로의 부진이 여전히 부담스럽다.

진로는 2분기 영업이익이 지난해 같은 기간에 비해 35.7%나 줄어들며 ‘소주 전쟁’의 피해를 고스란히 드러냈다. 결국 진로의 부진은 모(母)회사인 하이트맥주의 자산가치를 깎아내릴 수밖에 없다.

다만 하이트맥주는 국순당보다 상황이 나은 편이다. 진로와 하이트맥주 합병의 시너지 효과를 기대할 수 있기 때문이다. 또 내년에 진로가 증시에 상장될 예정이라는 점도 주가에는 긍정적으로 작용한다는 평가다.

○하이트맥주, 이 점이 포인트

2분기 실적은 좋은 편이었지만 맥주 시장이 전체적으로 부진한 점이 문제다. 또 ‘소주 전쟁’으로 자회사인 진로의 지분가치도 예상보다 크게 줄고 있다. 투자의견 보유, 목표주가 12만 원.(교보증권 박종렬 연구원)

○국순당, 이 점이 포인트

소주의 도수가 낮아지면서 백세주를 비롯한 약주류에 대해 소비자의 호감도가 약해지고 있다. 여기에 소주사의 강력한 마케팅으로 고객이 더 많이 이탈할 가능성이 높다. 투자의견 중립, 목표주가 7800원.(굿모닝신한증권 송지현 연구원)

![[우리는 맞株]하이트맥주 vs 국순당](https://image.donga.com/donga_v1/images/img_default.png)

트렌드뉴스

-

1

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

2

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

3

금감원장 “삼전닉스 레버리지, 드러누워서라도 막았어야”

-

4

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

5

‘참교육’ 진짜였다…고교 1곳서 48명이 도박 자진신고

-

6

‘오토파일럿’ 켠 테슬라, 주택으로 돌진…美 70대女 사망

-

7

보이스피싱에 5000만원 잃은 엄마와 아들, 숨진채 발견

-

8

밥 위 케이크가 조롱거리?…노숙인 무료급식에 악성 댓글 눈살

-

9

홍명보호 몬테레이 입성…‘체감 40도’ 찜통 더위와 싸운다

-

10

80대 부부 15억 송금 직전…피싱앱 모니터하던 경찰이 막았다

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

5

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

6

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

7

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

8

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

9

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

-

10

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

트렌드뉴스

-

1

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

2

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

3

금감원장 “삼전닉스 레버리지, 드러누워서라도 막았어야”

-

4

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

5

‘참교육’ 진짜였다…고교 1곳서 48명이 도박 자진신고

-

6

‘오토파일럿’ 켠 테슬라, 주택으로 돌진…美 70대女 사망

-

7

보이스피싱에 5000만원 잃은 엄마와 아들, 숨진채 발견

-

8

밥 위 케이크가 조롱거리?…노숙인 무료급식에 악성 댓글 눈살

-

9

홍명보호 몬테레이 입성…‘체감 40도’ 찜통 더위와 싸운다

-

10

80대 부부 15억 송금 직전…피싱앱 모니터하던 경찰이 막았다

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

5

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

6

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

7

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

8

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

9

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

-

10

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0