공유하기

“소액 연체자는 금융회사 상담 받으세요”

-

입력 2004년 5월 16일 18시 14분

글자크기 설정

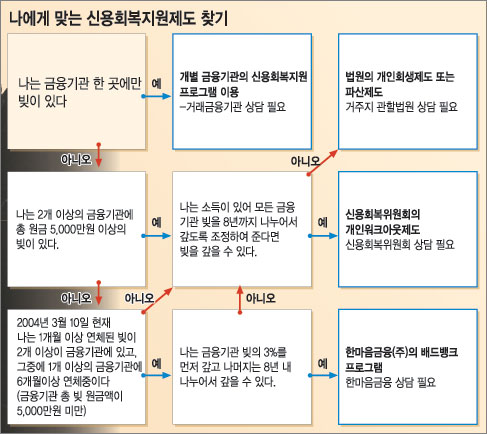

하지만 이들 신용회복지원 프로그램의 신청 대상과 조건이 제각각이어서 신용불량자들이 혼란을 겪고 있다. 최근에는 이런 문제점을 악용해 배드뱅크 신청을 대행해주겠다며 대행료를 가로채는 사기사건도 발생했다. 배드뱅크 외에 신용회복지원 프로그램의 내용은 다음과 같다.

▽개인워크아웃제도=신용회복위원회의 개인워크아웃제도는 2개 이상 금융기관에 전체 빚이 3억원 이하인 신용불량자가 대상이다. 지원대상자를 ‘올 3월 10일 현재 2개 이상 금융기관에 5000만원 미만의 빚을 6개월 이상 연체한 신용불량자’로 한정한 배드뱅크보다 지원 범위가 넓은 셈이다. 채무조정 대상 채무도 모든 금융기관(새마을금고와 신용협동조합은 상반기 중 가입 예정)의 담보 및 무담보 채무다.

또 배드뱅크는 지원을 받기 위해 원금의 3%(체증형은 6%)를 선납해야 하지만 개인워크아웃제도는 소득증빙 서류가 있는 사람이면 선납금 없이도 채무재조정을 받을 수 있다.

▽개인채무자 회생 및 파산제도=법원의 개인채무 회생제도는 올 9월경부터 실시할 예정이다. 빚이 15억원(담보채무 10억원, 무담보채무 5억원 이내)을 초과하지 않는 범위 내에서 사채를 포함한 모든 빚에 대해 신용불량 등록과 관계없이 신청 가능하도록 할 방침이다.

빚을 갚을 능력이 없는 경우에는 법원에 파산신청을 할 수도 있다. 채무자의 총재산을 모든 채권자에게 공평하게 나눠주고 청산하는 방식이다. 그러나 개인파산 선고를 받으면 정상적인 사회활동이 어려워진다는 점을 유념해야 한다.

▽개별 금융기관의 신용회복지원=금융기관 한 곳에만 빚이 있는 신용불량자가 대상이다. 해당 금융기관이 채무자가 빚을 갚을 의지가 있다고 판단하면 △대환대출(연체금을 대출로 전환) △원리금 분할상환 △만기 연장 등의 형태로 채무를 재조정해준다.

|

김창원기자 changkim@donga.com

트렌드뉴스

-

1

“대표와 사귀더니 센터”…걸그룹 출신 효경, ‘슈가대디’ 폭로

-

2

[천광암 칼럼]삼성 노조와 ‘야만인’의 과일 따는 법

-

3

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

4

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

5

[단독]김관영 지사, 무소속 출마 결심…6일 출마선언 예정

-

6

“독일, 미군 감축보다 두려운 것은…토마호크 미사일 철회”

-

7

“된장찌개에 ‘싱크대 뚜껑’이…배 아프면 청구하라더라”

-

8

“장사하니까 우습나”…오세훈 측, 정원오 ‘컨설팅 논란’ 상인 녹취 공개

-

9

몸값 오른 K뷰티, 작년 M&A 3.6조 사상최대

-

10

[사설]‘임종 난민’ 6만 명… 갈 길 먼 ‘존엄한 죽음’

-

1

이것이 ‘맨손 악수’…하정우, ‘손털기’ 논란 뒤 사진 왕창 올려

-

2

김태흠 충남지사, 정진석 공천 땐 ‘탈당 불사’…“상식선에서 판단하라”

-

3

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

4

한동훈 “탄핵 사유” 조응천 “사법 내란”…조작기소 특검법 논란 가열

-

5

조국 “민심만 믿고 전력투구해 3표 차이로 승리할 것”

-

6

유권자 4명중 1명 “지지 정당 없다”… 무당층 4년전보다 10%P 많아

-

7

李 “법적 허용 한도 초과하는 불법 대출 무효…상환 의무 없다”

-

8

홍준표 “삼성전자 노조 과도한 요구, 경영권 침해 될 수도”

-

9

‘李지시’ 촉법소년 공론화 종료…만 14세 현상유지 결론낼듯

-

10

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

트렌드뉴스

-

1

“대표와 사귀더니 센터”…걸그룹 출신 효경, ‘슈가대디’ 폭로

-

2

[천광암 칼럼]삼성 노조와 ‘야만인’의 과일 따는 법

-

3

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

4

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

5

[단독]김관영 지사, 무소속 출마 결심…6일 출마선언 예정

-

6

“독일, 미군 감축보다 두려운 것은…토마호크 미사일 철회”

-

7

“된장찌개에 ‘싱크대 뚜껑’이…배 아프면 청구하라더라”

-

8

“장사하니까 우습나”…오세훈 측, 정원오 ‘컨설팅 논란’ 상인 녹취 공개

-

9

몸값 오른 K뷰티, 작년 M&A 3.6조 사상최대

-

10

[사설]‘임종 난민’ 6만 명… 갈 길 먼 ‘존엄한 죽음’

-

1

이것이 ‘맨손 악수’…하정우, ‘손털기’ 논란 뒤 사진 왕창 올려

-

2

김태흠 충남지사, 정진석 공천 땐 ‘탈당 불사’…“상식선에서 판단하라”

-

3

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

4

한동훈 “탄핵 사유” 조응천 “사법 내란”…조작기소 특검법 논란 가열

-

5

조국 “민심만 믿고 전력투구해 3표 차이로 승리할 것”

-

6

유권자 4명중 1명 “지지 정당 없다”… 무당층 4년전보다 10%P 많아

-

7

李 “법적 허용 한도 초과하는 불법 대출 무효…상환 의무 없다”

-

8

홍준표 “삼성전자 노조 과도한 요구, 경영권 침해 될 수도”

-

9

‘李지시’ 촉법소년 공론화 종료…만 14세 현상유지 결론낼듯

-

10

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![퇴직하니 보이는 그 시절 아버지의 마음[정경아의 퇴직생활백서]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133854243.3.thumb.jpg)

댓글 0