공유하기

“경기 바닥”…신세계 현대백화점 등 유통주 시선집중

-

입력 2003년 11월 9일 18시 35분

글자크기 설정

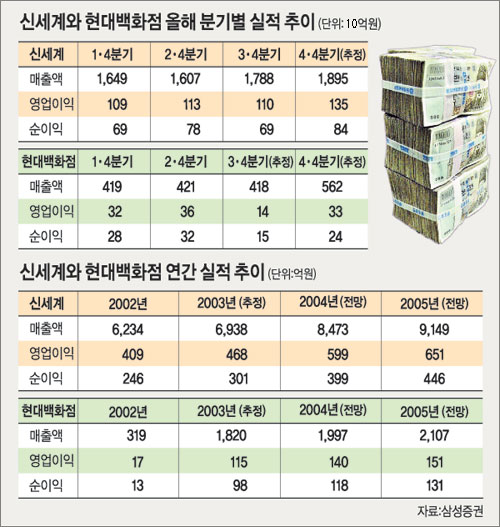

지난주 특히 강세를 보인 종목은 현대백화점. 대표적인 내수업종에 해당하는 유통주는 경기회복시 가장 민감하게 움직이는 성향을 보인다. 종합주가지수가 800선을 오르내리는 시점에서 내수가 추가 상승의 강도를 결정할 것이라는 전망도 나오는 시점이다.

증시에서는 2004년을 내다보고 신세계와 현대백화점 등 대표 유통주에 대한 ‘선취매(先取買)’를 생각할 때라는 제안도 나오기 시작했다.

▽실적에 비해 좋은 전망=현대백화점 주가는 7일 전날보다 7.10% 오른 3만3200원으로 마감, 이틀 연속 상승했다. 9월 초 이후 두 달가량 횡보 상태를 지속한 이후의 강세여서 투자자들의 주목을 받았다.

애널리스트들은 10일 발표되는 현대백화점 3·4분기 실적이 이전 분기에 비해 크게 나빠질 것으로 보고 있다. 그러나 삼성증권 한영아 소비재 팀장은 “시장이 이미 실적 악화를 예상했고 아직 저평가된 상태이기 때문에 주가가 큰 폭으로 하락할 가능성은 낮다”고 말했다.

골드만삭스증권은 이날 “소비에 영향을 주는 수출 회복세와 3·4분기 가계대출 안정세 등을 고려할 때 현대백화점의 전망은 긍정적”이라며 주가 조정시 비중을 높이라고 권했다. 목표주가는 3만5000원으로 내놨다.

하루 앞서 실적을 발표한 신세계에 대해서는 긍정적인 투자 전망이 잇따랐다. 10월 매출액과 영업이익이 9월보다는 줄었지만, 백화점 외에 할인점 ‘이마트’로 경기침체기에도 꾸준한 수익을 낸다는 점에서 좋은 평가를 받은 것.

CSFB증권은 “신세계가 성장성과 방어적 특성을 동시에 갖췄다”며 목표주가를 30만원으로 제시했다. BNP파리바와 씨티그룹 및 하나 현대 대우증권 등 국내, 외 증권사도 투자의견을 ‘매수’로 유지했다.

▽본격적 회복은 소비심리 회복돼야=눈여겨볼 점은 이들 종목이 ‘최악’으로 인식된 경기 상황에서도 상승세를 이어왔다는 것이다. 두 주가가 모두 3월 저점에서 하반기 고점까지 2배로 올랐다. 홈쇼핑주가 사업자의 증가로 인한 과당경쟁, 성장 원동력의 상실 등으로 힘을 못 쓰는 것과는 대조적인 모습이다.

신세계는 꾸준한 영업이익률 등에 힘입어, 현대백화점의 경우 최근 상승기에 상대적으로 저평가돼 있었다는 점에서 매수세가 끊이지 않았다는 분석이다. 강한 브랜드 파워와 시장 지배력 등도 주가를 받쳤다.

그러나 본격적인 소비심리 개선이 확인되기 전까지는 향후 수익률을 확신할 수 없다는 의견도 있다. 가계부실 및 가계신용 시스템 문제 등이 얽혀 있어 회복 속도나 기울기를 쉽게 예상하기 어렵다는 것.

CLSA증권과 굿모닝신한증권은 이 같은 이유로 신세계에 대해 ‘중립’ 혹은 ‘시장수익률 하회’ 의견을 유지했다.

|

이정은기자 lightee@donga.com

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

9

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

트렌드뉴스

-

1

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

2

“나만 적게 드리나?”…어버이날 평균 송금액 보니

-

3

샤워는 매일 하는데… 수건도 한 번 쓰고 빨아야 할까?[건강팩트체크]

-

4

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

5

끓는 물 부은 남편 감쌌던 아내 “처벌 원해” 마음 바꿨다

-

6

3주택자 10년보유 ‘옥수삼성’, 12억 차익땐 양도세 4억→9.4억

-

7

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

8

최태원 동거인 김희영, 딸 사진 공개…“하이힐보다 크록스가 편한 15세”

-

9

배달치킨 상습 무전취식男, 배달기사 위장 본사 직원에 덜미

-

10

韓-日정상 ‘고향 회담’ 또 성사?…외신 “19, 20일 안동 조율 중”

-

1

국회, 개헌안 ‘투표 불성립’…국힘 불참에 정족수 미달

-

2

김정은 ‘핵 사용 위임권’도 北헌법 명시… 자동 핵타격 근거 마련

-

3

[김순덕 칼럼]장동혁 심판이냐, ‘공소취소’ 심판이냐

-

4

민주 지지율 48→46%, 국힘 15→18%…공소취소 논란 반영된 듯

-

5

큰절 올리고 셀카 찍고… 한동훈 부부 첫 동반 행보

-

6

국힘 “李 국무회의서 ‘비읍 시옷’ 내뱉어…국민들 경악”

-

7

“놀이공원 패스권, 서민 박탈감 대통령이 막아달라” 호소글 논란

-

8

이란 국영매체 “韓선박에 물리적 타격”…‘나무호’ 폭발 진실은?

-

9

폭격 견딘 이란, 봉쇄에 백기 드나…“경제 무너져 물가 60% 폭등”

-

10

트럼프 “이란 핵무기 포기 동의했다…농축우라늄 美로 보낼것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0