공유하기

삼성전자 4분기실적 저조할듯

-

입력 2003년 1월 14일 18시 15분

글자크기 설정

16일 발표될 삼성전자의 작년 4·4분기(10∼12월) 실적이 기대에 못 미칠 것으로 보인다.

하지만 사업부문별 경쟁력이 꾸준히 향상되고 있어 올 2·4분기(4∼6월)부터는 실적이 완만한 상승세로 돌아설 것으로 전망된다.

삼성증권 임홍빈 애널리스트는 14일 “삼성전자의 지난해 4·4분기 영업이익은 당초 예상치인 1조9200억원보다 1000억원 적은 1조8200억원(전 분기대비 3.1% 증가)에 그칠 것”이라고 추정했다. 그는 실적이 나쁜 요인으로 △이동통신단말기 판매량 감소 △초박막액정표시장치(TFT-LCD) 가격 하락 △판매관리비 및 인건비 증가를 꼽았다. 이에 따라 올해와 내년 실적 전망치를 5∼10% 내리고 목표주가를 53만원에서 44만원으로 낮췄다.

다른 애널리스트들도 대체로 영업이익이 자신들의 예상치보다 1000억∼1500억원 낮게 나올 것으로 추정했다. JP모건은 “3·4분기의 1조7700억원보다 줄어든 1조6240억원에 그칠 것”이라며 비관적인 추정치를 내놓았다.

하지만 대우증권 정창원 애널리스트는 “12월 이동통신단말기 판매량이 11월보다 140만대 줄었지만 DDR 가격 상승에 힘입은 반도체 부문의 수익 증가로 충분히 상쇄할 것”이라고 주장했다.

애널리스트들은 4·4분기 실적이 기대에 못 미치더라도 증시에 충격을 주지는 않을 것이라고 입을 모았다.

우리증권 최석포 애널리스트는 “삼성전자의 사업부문별 경쟁력에는 이상이 없다”며 “최근 주가 조정은 한국 증시의 대표주로서 북핵 이라크전쟁 등 경제외적 불확실성에 타격을 받은 것”이라고 해석했다.

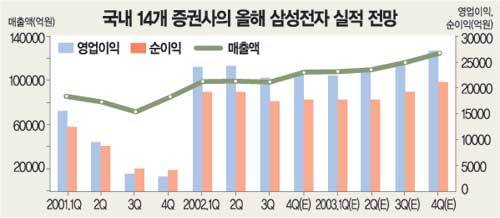

증권정보 제공업체인 에프엔가이드가 집계한 국내 14개 증권사 전망에 따르면 삼성전자의 올해 실적은 1·4분기에 바닥을 찍고 2·4분기부터 상승세를 보일 것으로 관측된다.

임 애널리스트는 “다양한 사업영역에서 동종업체들을 제치면서 정보기술(IT) 업종 불황을 이겨내고 있으나 중장기적으로는 사업부문간 시너지를 결집해 이종업체간 경쟁에 대비해야 하는 과제를 안고 있다”고 말했다.

| 삼성전자 2002년 4·4분기 실적 추정 | ||||

| 애널리스트 | 매출액 | 영업이익 | 순이익 | 투자의견 |

| 컨센서스 | 10조6693억원 | 1조8950억원 | 1조7848억원 | |

| 삼성 임홍빈 | 10조4993억원 | 1조8200억원 | 1조6057억원 | 강력매수→매수 |

| 대우 정창원 | 10조8000억원 | 1조8500억원 | 1조7700억원 | 매수 유지 |

| 우리 최석포 | 10조4449억원 | 1조9000억원 | 1조9000억원 | 매수 유지 |

| 컨센서스:지난해 12월말 현재 14개 국내 증권사가 제시한 전망치의 단순 평균. 자료:에프엔가이드 | ||||

이철용기자 lcy@donga.com

트렌드뉴스

-

1

“맨홀에 끼여 발목 뼈 산산조각” 엄지원, 日 여행중 긴급수술

-

2

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

3

아침 공복 따뜻한 물 한 잔, 정말 살 빠지고 해독될까?[건강팩트체크]

-

4

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

5

‘월 400만 원’ 인증한 태국인 노동자…“단 하루도 안쉬었다” [e글e글]

-

6

‘빅마마’ 이혜정 “부친은 유한킴벌리 초대 회장”…장항준 ‘깜짝’

-

7

“휴일 없이 한 달 내내 일했다”…태국인 노동자 ‘400만원’ 월급명세서 화제

-

8

추미애 “공소청법, 제왕적 검찰총장 못 막아”…정부안에 반발

-

9

“쥐어짜는 듯한 가슴 통증”…봄 환절기 ‘이 질환’ 주의보

-

10

체중 감량의 핵심은 ‘신진대사’…칼로리 소모 높이는 5가지 방법[바디플랜]

-

1

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

2

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

3

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

4

법원, 장동혁 지도부의 배현진 징계 효력정지

-

5

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

6

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

7

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

8

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

9

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

10

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

트렌드뉴스

-

1

“맨홀에 끼여 발목 뼈 산산조각” 엄지원, 日 여행중 긴급수술

-

2

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

3

아침 공복 따뜻한 물 한 잔, 정말 살 빠지고 해독될까?[건강팩트체크]

-

4

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

5

‘월 400만 원’ 인증한 태국인 노동자…“단 하루도 안쉬었다” [e글e글]

-

6

‘빅마마’ 이혜정 “부친은 유한킴벌리 초대 회장”…장항준 ‘깜짝’

-

7

“휴일 없이 한 달 내내 일했다”…태국인 노동자 ‘400만원’ 월급명세서 화제

-

8

추미애 “공소청법, 제왕적 검찰총장 못 막아”…정부안에 반발

-

9

“쥐어짜는 듯한 가슴 통증”…봄 환절기 ‘이 질환’ 주의보

-

10

체중 감량의 핵심은 ‘신진대사’…칼로리 소모 높이는 5가지 방법[바디플랜]

-

1

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

2

사전투표함 받침대 투명하게 바꾼다… 부정선거 의혹 차단

-

3

[단독]주한미군 패트리엇 ‘오산기지’ 이동… 수송기도 배치

-

4

법원, 장동혁 지도부의 배현진 징계 효력정지

-

5

李 “기름값 담합은 중대범죄…악덕기업, 대가 곧 알게될 것”

-

6

민주 46% 국힘 21%…지지율 격차 더블스코어 이상 벌어졌다

-

7

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

8

울릉도 갔던 박단, 경북대병원 응급실 출근… “애써보겠다”

-

9

김어준에 발끈한 총리실…“중동 대책회의 없다고? 매일 챙겼다”

-

10

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0