일 그만둘 60대들, 1인-가족법인 설립 이유는

- 동아일보

-

입력 2020년 11월 7일 03시 00분

공유하기

글자크기 설정

“세금 줄이자” “가업 승계” 실버법인 급증

#1. 인터넷에서 건강식품을 팔고 있는 개인 사업자 A 씨. 작년까지 연 매출액이 10억 원 정도였는데, 올해는 신종 코로나바이러스 감염증(코로나19) 사태 이후 건강에 대한 관심이 커지면서 매출이 갑절로 불었다. 상반기 가결산을 마친 그는 법인 전환을 결정했다. 소득세에 비해 법인세가 세율이 낮은 데다 자녀에게 물려줄 때 법인에만 적용되는 ‘가업승계 세금혜택’(증여세 5억 원 면제)도 받을 수 있다는 세무사의 권유 때문이었다.

#2. 60대 자산가 B 씨는 요즘 ‘꼬마빌딩’ 투자를 위한 부동산 투자법인 설립을 고민하고 있다. 법인은 상업용 건물의 경우 매입가의 80%까지 은행 대출을 받을 수 있는 데다 지역 가입자보다 부담이 덜한 건강보험 직장 가입자가 돼 자산관리 측면에서도 유리하기 때문이다. 정부가 내년 6월부터 다주택을 보유한 법인에는 종합부동산세 최고세율(6%)을 적용하는 ‘징벌적 과세’를 예고하면서 상업용 건물에 대한 관심이 커졌다.

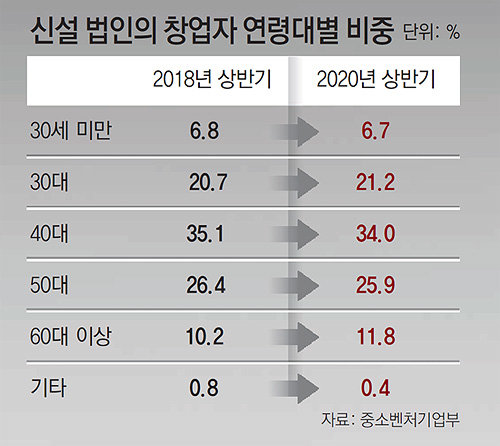

코로나19 사태에서도 60대 이상의 ‘늦깎이 법인’ 설립이 크게 늘어난 것으로 나타났다. 창업으로 ‘제2의 삶’을 개척하려는 은퇴자도 있지만 자산 재테크를 위해 고령 자산가들이 ‘1인 법인’이나 ‘가족법인’ 설립에 나서고 있다.

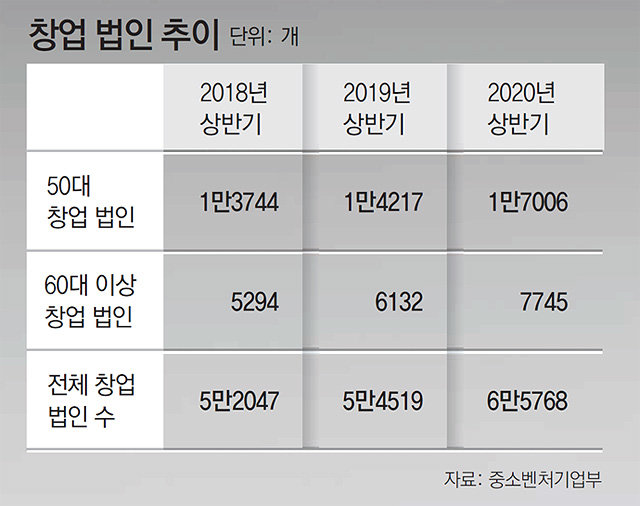

○ 60대 이상 신규법인 설립 26% 늘어

○ 세금 줄여 자산 지키는 ‘무늬만 법인’도 많아

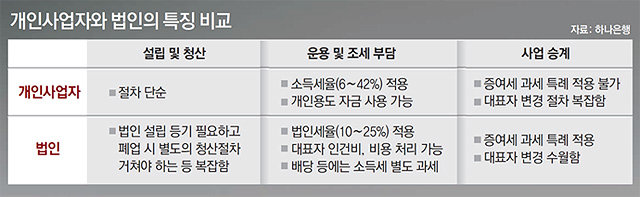

자산가들이 1인 법인이나 가족법인을 세우는 이유로 세금 문제가 꼽힌다. 개인사업자는 6∼42%의 소득세율을 적용받지만 법인에는 이보다 낮은 10∼25%의 세율이 적용된다. 김종균 KB국민은행 세무사는 “법인의 관점에서 보면 똑같은 매출을 거뒀을 때 내야 되는 세금이 대폭 줄어드니 재투자 등에 쓸 수 있는 자금이 늘어나는 셈”이라고 설명했다. 이런 세금 차이를 이용해 가족 명의로 연예기획사를 세우는 연예인들도 있다. ‘가족 기획사’와 ‘셀프 계약’을 하고 높은 소득세율이 적용되는 자신의 수입을 줄이는 대신 상대적으로 낮은 법인세율이 적용되는 법인에 소득을 몰아주는 식이다.

○ 법인 차등 배당은 자녀 위한 증여 통로

자녀를 주주로 둔 가족법인은 차등배당을 통한 증여 통로로 이용된다. 차등배당이란 주주들이 지분 비율에 따라 배당을 받지 않고 대주주가 본인의 배당 일부 또는 전부를 자녀 등 특수 관계에 있는 다른 주주에게 몰아주는 것을 말한다. 현행 세법에서는 차등배당을 하면 소득세와 증여세를 비교해 더 큰 금액을 과세하도록 규정하고 있다. 하지만 배당을 받아 이 돈을 나중에 자녀에게 증여하려면 배당소득세와 증여세를 이중으로 납부해야 한다. 한 가지 세금만 내면 되는 차등배당이 매력적인 절세 통로일 수밖에 없다.

법인의 경우 개인사업자에 대한 강도 높은 세무조사를 피할 수 있다는 점도 자산가들의 법인 창업 동기로 꼽힌다. 국세청은 개인사업자가 정확하게 세금 신고를 하는지 감시하기 위해 ‘성실신고 확인제도’를 도입하고 최근 대상 범위를 확대하고 있다. 한화생명 정원준 세무사는 “국세청 조사는 자영업자들에게는 두려움의 대상”이라며 “일찌감치 법인 전환을 하는 개인사업자가 굉장히 많다”고 전했다.

○ 당국 규제에 묘안 찾기 고심

세금을 피하고 자산을 지키기 위한 법인 설립은 앞으로 제동이 걸릴 것이란 분석이 나온다. 정부는 법인이 절세 통로로 악용되는 걸 막기 위해 개인 유사법인의 유보소득에 대한 과세를 예고했다. 올해 7월 세법 개정안에 따르면 내년부터는 차등배당을 통한 세금 회피를 막기 위해 ‘초과 배당’에 대해서도 무조건 증여세를 부과한다. 최근 은행 PB센터 등에 1인 법인이나 가족법인 관련 세금 문의가 들어오고 있다. 증여세 없는 마지막 차등배당 기회를 잡기 위한 상담도 많이 들어온다는 게 D은행 관계자의 얘기다.장윤정 yunjng@donga.com·박희창 기자

트렌드뉴스

-

1

오천피 시대 승자는 70대 이상 투자자…2030 수익률의 2배

-

2

김종혁 “친한계 탈당 없다…장동혁 체제 오래 못갈것”[정치를 부탁해]

-

3

배우 얼굴 가린다고…아기 폭우 맞히며 촬영, ‘학대’ 논란

-

4

트럼프 “대규모 함대 이란으로 이동 중…베네수 때보다 더 큰 규모”

-

5

‘이민 강경단속’ 책임자 교체… 트럼프, 지지층도 등돌리자 1보 후퇴

-

6

화장실 두루마리 휴지는 ‘이 방향’이 맞는 이유

-

7

“담배 끊으면 60만 원”… 보건소 맞춤형 금연 코칭

-

8

‘린과 이혼’ 이수, 강남 빌딩 대박…70억 시세 차익·159억 평가

-

9

주호영 “한동훈 징계 찬성·반대 문자 절반씩 날아와”

-

10

“전립선비대증, 약 안 듣고 수술 겁나면… 전립선결찰술이 대안”

-

1

李 “담배처럼 ‘설탕세’ 거둬 공공의료 투자…어떤가요”

-

2

국힘, 내일 한동훈 제명 속전속결 태세… 韓 “사이비 민주주의”

-

3

법원 “김건희, 청탁성 사치품으로 치장 급급” 징역 1년8개월

-

4

李, 이해찬 前총리 빈소 찾아 눈시울… 국민훈장 무궁화장 직접 들고가 추서

-

5

“中여성 2명 머문뒤 객실 쑥대밭”…日호텔 ‘쓰레기 테러’ [e글e글]

-

6

장동혁 “한동훈에 충분한 시간 주어져…징계 절차 따라 진행”

-

7

‘김어준 처남’ 인태연, 소진공 신임 이사장 선임…5조 예산 집행

-

8

李 ‘설탕 부담금’ 논의 띄우자…식품업계 “저소득층 부담 더 커져”

-

9

광주-전남 통합 명칭, ‘전남광주특별시’로 확정

-

10

김종혁 “친한계 탈당 없다…장동혁 체제 오래 못갈것”[정치를 부탁해]

트렌드뉴스

-

1

오천피 시대 승자는 70대 이상 투자자…2030 수익률의 2배

-

2

김종혁 “친한계 탈당 없다…장동혁 체제 오래 못갈것”[정치를 부탁해]

-

3

배우 얼굴 가린다고…아기 폭우 맞히며 촬영, ‘학대’ 논란

-

4

트럼프 “대규모 함대 이란으로 이동 중…베네수 때보다 더 큰 규모”

-

5

‘이민 강경단속’ 책임자 교체… 트럼프, 지지층도 등돌리자 1보 후퇴

-

6

화장실 두루마리 휴지는 ‘이 방향’이 맞는 이유

-

7

“담배 끊으면 60만 원”… 보건소 맞춤형 금연 코칭

-

8

‘린과 이혼’ 이수, 강남 빌딩 대박…70억 시세 차익·159억 평가

-

9

주호영 “한동훈 징계 찬성·반대 문자 절반씩 날아와”

-

10

“전립선비대증, 약 안 듣고 수술 겁나면… 전립선결찰술이 대안”

-

1

李 “담배처럼 ‘설탕세’ 거둬 공공의료 투자…어떤가요”

-

2

국힘, 내일 한동훈 제명 속전속결 태세… 韓 “사이비 민주주의”

-

3

법원 “김건희, 청탁성 사치품으로 치장 급급” 징역 1년8개월

-

4

李, 이해찬 前총리 빈소 찾아 눈시울… 국민훈장 무궁화장 직접 들고가 추서

-

5

“中여성 2명 머문뒤 객실 쑥대밭”…日호텔 ‘쓰레기 테러’ [e글e글]

-

6

장동혁 “한동훈에 충분한 시간 주어져…징계 절차 따라 진행”

-

7

‘김어준 처남’ 인태연, 소진공 신임 이사장 선임…5조 예산 집행

-

8

李 ‘설탕 부담금’ 논의 띄우자…식품업계 “저소득층 부담 더 커져”

-

9

광주-전남 통합 명칭, ‘전남광주특별시’로 확정

-

10

김종혁 “친한계 탈당 없다…장동혁 체제 오래 못갈것”[정치를 부탁해]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0