이자만 내는 주택대출 줄이고, 처음부터 원금 나눠 갚게

- 동아일보

-

입력 2015년 7월 23일 03시 00분

공유하기

글자크기 설정

[가계빚 관리대책 2016년 시행]

정부가 22일 내놓은 가계부채 대책의 초점은 금융회사들이 대출을 받는 사람들의 상환 능력을 더 까다롭게 살피고, 분할상환을 유도해 ‘빚을 처음부터 갚아 나가는 구조’를 정착시키는 데 맞춰져 있다. 담보 가치만 따져 돈을 빌려줬던 은행들의 대출심사 시스템을 철저하게 상환 능력을 따지는 선진국형으로 변화시키겠다는 것이다.

내년부터는 대출 원금은 만기에 일시 상환하고 평소엔 이자만 갚는 방식의 주택담보대출은 받기가 어려워질 것으로 보인다. 또 자영업자, 고령자 등 소득 증빙이 어려운 계층은 은행에서 돈을 빌리는 게 더 까다로워질 것으로 보인다.

○ 변동금리로 받으면 대출한도 감소

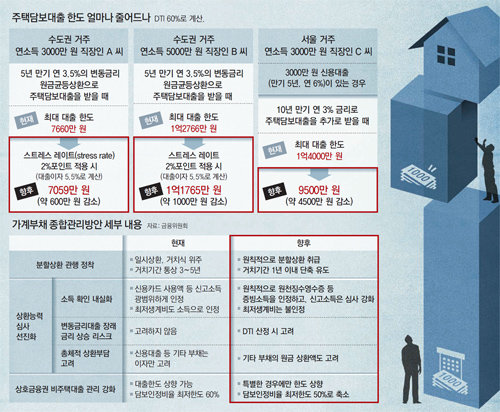

변동금리 대출에 대해서는 최근 3∼5년간의 금리변동 폭을 감안해 앞으로 이자 부담이 얼마나 올라갈지를 예측(스트레스 레이트)해 대출한도를 따지기로 했다.

이와 함께 앞으론 주택담보대출을 받기 위해 DTI를 산정할 때 신용대출, 카드론 등 다른 대출의 원리금 상환액도 반영한다.

예를 들어 연소득 3000만 원인 직장인 C 씨가 만기 5년, 연 6% 금리인 3000만 원 상당의 신용대출이 있는데 추가로 주택담보대출을 받아 아파트를 구매하려 한다고 하자. 10년 만기(원리금 균등상환 방식), 연 3%의 금리를 적용받는다고 했을 때 현 DTI(60%) 규제에 따라 C 씨가 대출받을 수 있는 최대 금액은 1억4000만 원이다. 하지만 내년부터는 신용대출 원리금 상환액까지 따져 DTI를 계산하게 돼 대출한도가 9500만 원으로 줄어든다. 소득은 그대로인데 대출가능 금액이 4500만 원이나 줄어드는 것이다.

○ 소득 심사도 깐깐해져

집값 대비 대출액이 일정 기준(예를 들어 LTV 60%)을 넘는 주택담보대출은 일부를 분할상환 해야 한다. 예를 들어 주택 가격이 3억 원인데 LTV 70%를 꽉 채운 2억1000만 원을 대출받는 경우 60%에 해당하는 1억8000만 원은 거치식으로 놔두더라도 나머지 10%(3000만 원)는 매년 분할상환을 해야 한다는 얘기다.

신규 대출은 최대한 분할상환 대출로 유도할 계획이다. 금융당국은 분할상환 대출을 적극적으로 취급하는 은행에는 주택금융신용보증기금 출연 요율을 우대해 주기로 했다. 은행권의 전체 대출 대비 분할상환 대출 목표도 올해 말 기준 25%에서 35%로, 2016년은 30%에서 40%로, 2017년은 40%에서 45%로 상향 조정된다.

금융당국은 분할상환 대출이 대출을 받는 이들에게도 유리하다고 설명한다. 예를 들어 변동금리(3.5%), 만기 일시상환 조건으로 2억 원을 대출받아 20년간 보유하면 매월 58만 원의 이자만 내다가 만기에 2억 원을 한꺼번에 갚아야 한다. 이자 부담이 총 1억4000만 원에 이른다. 하지만 20년 만기, 고정금리·분할상환 대출(2.8%)로 바꾸면 매월 상환액은 109만 원으로 늘지만 총이자 부담은 6000만 원으로 감소한다.

정부는 가계부채 상시점검반을 8월부터 가동해 대출 동향을 면밀히 모니터링하기로 했다. 특히 금융감독원이 대출받은 사람들의 연령, 소득 등 미시 데이터를 수집해 대출 관리에 활용할 방침이다.

장윤정 yunjung@donga.com·유재동 기자

트렌드뉴스

-

1

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

2

박지성 “이기려고 한 경기 맞나”…‘최악 졸전’ 또 경우의 수 기다려야

-

3

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

4

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

5

베네수엘라 126년 만의 최악 강진…“5개 도시가 붕괴됐다”

-

6

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

7

[사설]김민석 “보완수사권 폐지”… 왜 갑자기 태도 바꿨나

-

8

남아공 감독 “한국은 예상대로였다”…명예회복 실패한 홍명보

-

9

‘포르쉐 추락’ 부른 병원, 미용시술 위장한 프로포폴 소굴이었다

-

10

국힘 “다주택자 미꾸라지”…한성숙 “부동산 투자 다신 안해”

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

[사설]법사위원장은 원내 2당이 맡는 게 맞다

트렌드뉴스

-

1

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

2

박지성 “이기려고 한 경기 맞나”…‘최악 졸전’ 또 경우의 수 기다려야

-

3

[단독]“아내 때렸는데 죽을것 같다” 70대, 신고뒤 투신

-

4

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

5

베네수엘라 126년 만의 최악 강진…“5개 도시가 붕괴됐다”

-

6

“앤트로픽 버렸다” 미국 개발자들이 중국 AI로 갈아타는 이유[딥다이브]

-

7

[사설]김민석 “보완수사권 폐지”… 왜 갑자기 태도 바꿨나

-

8

남아공 감독 “한국은 예상대로였다”…명예회복 실패한 홍명보

-

9

‘포르쉐 추락’ 부른 병원, 미용시술 위장한 프로포폴 소굴이었다

-

10

국힘 “다주택자 미꾸라지”…한성숙 “부동산 투자 다신 안해”

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

[단독]SK, 광주-전남 반도체 단지에 신재생 투자도 검토

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

9

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

10

[사설]법사위원장은 원내 2당이 맡는 게 맞다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]與도 野도 이제 당 대표가 왜 필요한지 自問할 때 됐다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134185731.1.thumb.png)

댓글 0