공유하기

ISA 가입 후 3년 지났다면 점검해야 할 점들은?[김동엽의 금퇴 이야기]

- 동아일보

글자크기 설정

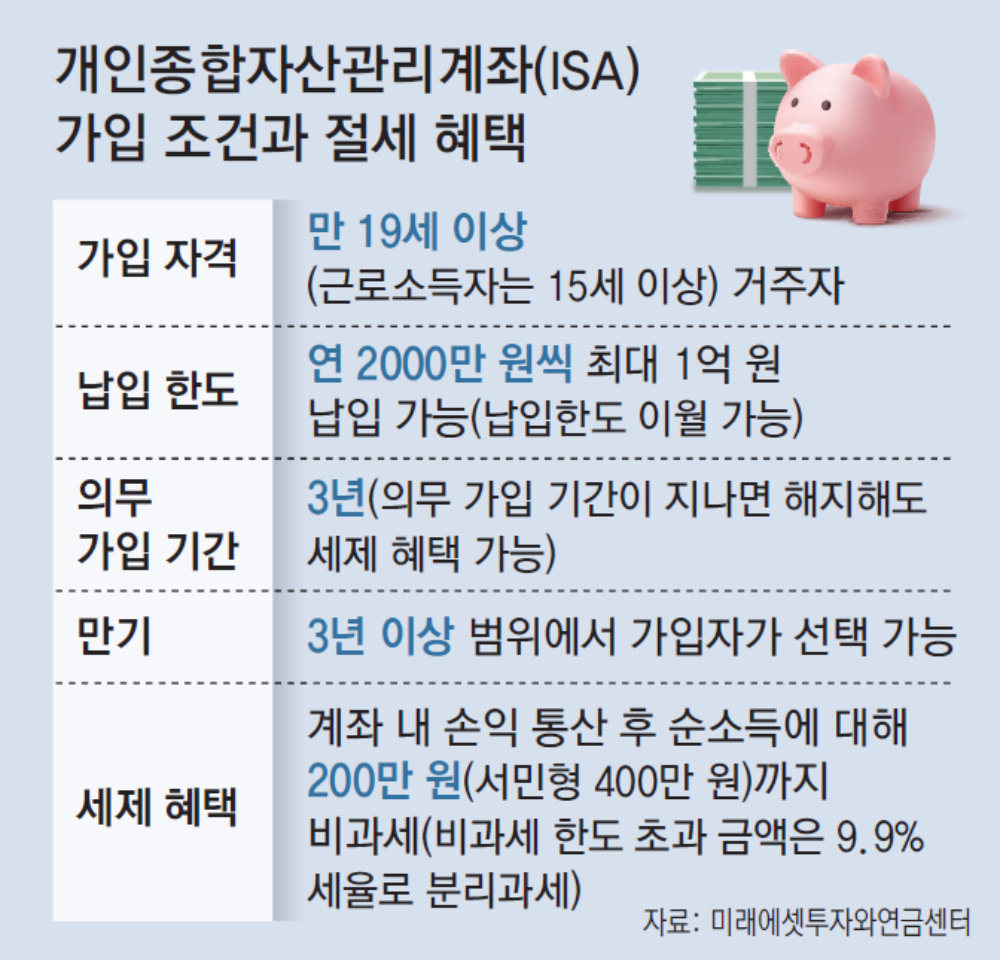

직장인과 은퇴자에게 개인종합자산관리계좌(ISA)는 대표적인 절세 계좌로 알려져 있다. ISA 가입자에게 ‘3년’은 중요한 의미를 갖는다. 가입 후 3년이 지나야 비과세와 분리과세 혜택을 받을 수 있기 때문이다. 그렇다고 만기가 3년이라는 얘기는 아니다. 3년은 세제 혜택을 받으려면 지켜야 하는 의무 가입 기간이다. 만기는 3년 이상 범위에서 가입자가 자유롭게 정할 수 있다. 의무 가입 기간이 지나도 만기까지 기간이 남아 있을 수 있고, 가입자가 필요하면 만기를 연장할 수도 있다. 3년이 지났다고 ISA를 무턱대고 해지할 필요는 없다는 얘기다.

● 비과세 및 저축 한도 확인해야

먼저 순수익이 비과세 한도를 초과했는지 살펴야 한다. ISA 가입자는 비과세와 분리과세 혜택을 받을 수 있다. 계좌에서 발생한 순수익이 200만 원(서민형 400만 원)이 될 때까지 세금을 과세하지 않고, 비과세 한도를 초과한 금액은 9.9% 세율로 분리과세 한다. 가입 후 3년만 지나면 만기 도래 여부와 상관없이 이 같은 혜택을 받을 수 있다. 3년이 됐을 때 손실을 보고 있다면 당장 해지하지 않는 게 낫다. 손실을 만회한 뒤 비과세 한도를 채운 다음 해지하는 것도 이득이다.

ISA 가입자 중에는 A 씨와 같은 사례가 적지 않다. 이 경우 3년이 지났다고 무턱대고 해지할 것이 아니라 남은 저축 한도를 이용해 절세 혜택을 누리며 목돈을 굴릴 방법을 모색하는 것이 낫다. A 씨는 지금 계좌에는 올해 말까지 7900만 원을 납입할 수 있지만 해지하고 새로 가입하면 2000만 원만 넣을 수 있다.

● 서민형 가입 자격·금융소득 과세도 점검

전년도 종합소득이 3800만 원(근로소득만 있는 경우 총급여 5000만 원)을 넘지 않으면 서민형 ISA에 가입할 수 있다. 일반 ISA 가입자는 순이익 중 200만 원까지만 비과세를 받지만 서민형 ISA 가입자는 400만 원까지 비과세 혜택을 받을 수 있다. 서민형 ISA 가입자가 가입 도중 소득이 늘어나서 서민형 가입 조건에서 벗어나더라도, 기존 계좌를 유지하면 400만 원을 비과세 받는다. 하지만 해지하고 다시 가입할 때는 일반 ISA에 가입해야 한다. 따라서 비과세 한도(400만 원)가 남아 있다면 이를 다 채운 뒤에 해지해도 늦지 않다.

더불어 금융소득 종합과세 대상 여부도 살펴야 한다. 직전 3개년 동안 한 번이라도 금융소득종합과세 대상이 된 적이 있는 사람은 ISA에 가입할 수 없다. 하지만 일단 ISA에 가입한 다음에는 금융소득종합과세 대상자가 되더라도 비과세와 분리과세 혜택을 누릴 수 있다. 하지만 해지 후 재가입은 어려울 수 있다. 재가입 시점을 기준으로 직전 3년 내 금융소득종합과세 대상자는 ISA에 가입할 수 없기 때문이다.

마지막으로 ISA를 해지한다며 환급금을 어디에 쓸지도 정해야 한다. 만약 환급금을 노후 생활비로 사용할 요량이라면 연금저축과 개인형퇴직연금(IRP) 같은 연금 계좌에 이체하는 것이 좋다. 연금 계좌 저축 한도는 연간 1800만 원이지만, 이와 별개로 의무 가입 기간이 지난 ISA 환급금을 이체할 수 있다. 이 경우 이체 금액의 10%(한도 300만 원)를 세액공제 받는다.

김동엽의 금퇴 이야기 >

구독

![소득과 재산에 맞는 퇴직연금 수령 방법을 찾아라[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/12/14/132964419.1.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

Tech&

구독

-

알쓸톡

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

靑 “李 지시로 소방청장 감찰 착수”…개인 비위 추정

-

2

강성연, 유명 의사 남편 화제되자 “축복 소중히 간직”

-

3

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

4

‘尹관저 이전 의혹’ 김대기·윤재순 구속…종합특검, 첫 신병 확보

-

5

“국민성장펀드 파격 稅혜택” 은행 판매 시작하자마자 오픈런

-

6

“고혈압 치료? 요즘 세계는 더 빨리, 더 엄격하게 하라고 권장”[베스트 닥터의 베스트 건강법]

-

7

김선태, 유튜브 석달만에 1억 기부…“내 돈이라 약간 아깝다”

-

8

“팔·다리 잃고도 다시 운동 시작” 보디빌딩 무대 오른 30대 남성

-

9

‘막내아들 5살’ 김용건, 팔순 됐다…며느리 황보라 “축하드려요”

-

10

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

1

이스라엘서 풀려난 활동가 “정부가 막아도 다시 가겠다”

-

2

‘스벅 불매’ 공직사회로 번져…“배달 않겠다” 라이더도 등돌렸다

-

3

전원주, 정청래 손잡고 ‘엄지 척’…與 유세현장 깜짝 등장

-

4

신동욱 “하정우 화이팅”…논란 일자 “우정식당 화이팅 외친것”

-

5

정청래 “스벅 불매운동 불길처럼 번지기 전에, 정용진 석고대죄하라”

-

6

장동혁, 한동훈 저격 “보수 망가뜨린 사람이 보수 재건 말이 되나”

-

7

“삼전닉스 같은 성과급 요구하면 감당 못해” 기업들 벌써 긴장

-

8

김용남, 멍든 조국에 “파란색 얼마나 부러우면 얼굴 시퍼렇게 만드나”

-

9

대전MBC, 김태흠 모두발언 통편집…국힘 “명백한 선거개입”

-

10

외교부 “이스라엘서 구타당했다는 활동가 증언 엄중 인식…조치 취할 것”

트렌드뉴스

-

1

靑 “李 지시로 소방청장 감찰 착수”…개인 비위 추정

-

2

강성연, 유명 의사 남편 화제되자 “축복 소중히 간직”

-

3

“합의안 반대” DX조합원 1만명 늘자… 초기업노조 “투표 제외”

-

4

‘尹관저 이전 의혹’ 김대기·윤재순 구속…종합특검, 첫 신병 확보

-

5

“국민성장펀드 파격 稅혜택” 은행 판매 시작하자마자 오픈런

-

6

“고혈압 치료? 요즘 세계는 더 빨리, 더 엄격하게 하라고 권장”[베스트 닥터의 베스트 건강법]

-

7

김선태, 유튜브 석달만에 1억 기부…“내 돈이라 약간 아깝다”

-

8

“팔·다리 잃고도 다시 운동 시작” 보디빌딩 무대 오른 30대 남성

-

9

‘막내아들 5살’ 김용건, 팔순 됐다…며느리 황보라 “축하드려요”

-

10

中지도에 靑-대통령 관저 등 보안시설 무더기 노출

-

1

이스라엘서 풀려난 활동가 “정부가 막아도 다시 가겠다”

-

2

‘스벅 불매’ 공직사회로 번져…“배달 않겠다” 라이더도 등돌렸다

-

3

전원주, 정청래 손잡고 ‘엄지 척’…與 유세현장 깜짝 등장

-

4

신동욱 “하정우 화이팅”…논란 일자 “우정식당 화이팅 외친것”

-

5

정청래 “스벅 불매운동 불길처럼 번지기 전에, 정용진 석고대죄하라”

-

6

장동혁, 한동훈 저격 “보수 망가뜨린 사람이 보수 재건 말이 되나”

-

7

“삼전닉스 같은 성과급 요구하면 감당 못해” 기업들 벌써 긴장

-

8

김용남, 멍든 조국에 “파란색 얼마나 부러우면 얼굴 시퍼렇게 만드나”

-

9

대전MBC, 김태흠 모두발언 통편집…국힘 “명백한 선거개입”

-

10

외교부 “이스라엘서 구타당했다는 활동가 증언 엄중 인식…조치 취할 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]왜곡된 의료 정보로 유튜브 돈벌이… 생사가 달린 일인데](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133979688.1.thumb.jpg)

댓글 0