이자부담 가구당 149만원↑… 영끌-빚투족 “어떡해”

- 동아일보

-

입력 2021년 11월 26일 03시 00분

공유하기

글자크기 설정

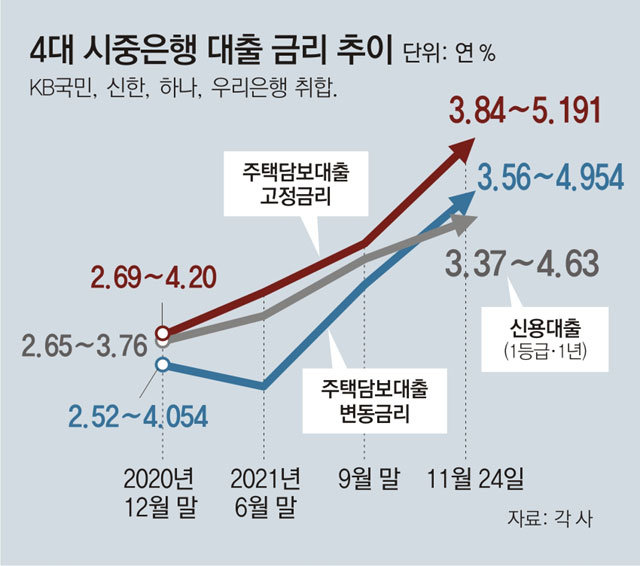

20개월만에 ‘기준금리 1% 시대’

25일 한국은행의 기준금리 인상으로 20개월 만에 ‘제로금리 시대’가 막을 내리면서 ‘영끌’(영혼까지 끌어모아 대출), ‘빚투’(빚내서 투자)에 나섰던 대출자들의 시름이 더 깊어지게 됐다. 한은이 내년 추가 금리 인상까지 시사해 이미 최고 5%를 넘어선 시중은행 대출 금리가 6%대에 진입할 것이라는 전망이 나온다.

기준금리 인상에 물가 상승 추세까지 반영하면 가계의 대출 이자 부담이 많게는 17조 원 늘어날 것이라는 추산도 나온다. 본격적인 금리 상승기에 금융 소비자들은 대출 상환을 연체해 신용도가 떨어지지 않도록 관리하고 대출 기간에 따라 유리한 금리 조건을 따져 봐야 한다.

○ 대출 금리 6%대 진입 앞둬…가구당 이자 149만 원 늘어

한국경제연구원은 기준금리가 0.5%포인트 오르면 가계대출 금리가 0.57%포인트 상승해 가계의 연간 이자 부담이 9조6000억 원 늘어날 것으로 분석했다. 기대인플레이션율까지 반영하면 가계대출 금리는 1.03%포인트 상승해 가계 이자 부담이 은행과 비은행권을 통틀어 17조5000억 원으로 급증하는 것으로 추산했다. 가구당 149만1000원꼴이다.

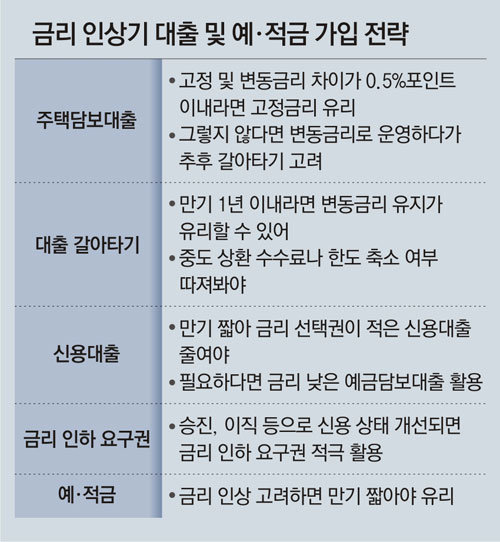

○ “조건 따져 대출 갈아타야”

이날 은행 창구에는 대출 전략을 묻는 금융소비자들의 상담 문의가 이어졌다. 한 시중은행 프라이빗뱅커(PB)는 “고정금리와 변동금리 차이가 0.5%포인트 이내라면 일반적으로 고정금리가 유리하다”며 “대출 갈아타기를 고려하는 경우 만기가 1년 이내로 짧게 남았다면 변동금리 상품을 유지하는 게 좋다”고 했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘先보상’ 따낸 이란 여유만만…“핵사찰, 새로운 약속은 없다”

-

2

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

5

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

6

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

7

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

8

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

9

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

10

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

트렌드뉴스

-

1

‘先보상’ 따낸 이란 여유만만…“핵사찰, 새로운 약속은 없다”

-

2

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

5

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

6

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

7

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

8

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

9

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

10

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0