공유하기

부실채권 투자, 돌다리 두드리듯[고준석의 실전투자]

- 동아일보

글자크기 설정

고수익 가능한만큼 위험도 커

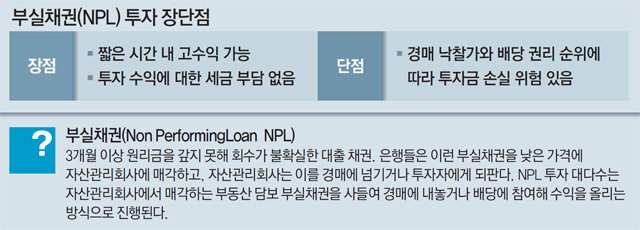

NPL은 부실채권(Non Performing Loan)의 약자다. NPL 투자는 금융기관에서 빌려준 대출금 가운데 회수가 어렵거나 회수하는 데 오랜 시간이 걸리는 부실채권에 투자하는 걸 뜻한다. 금융기관은 자산 건전성을 관리하기 위해 이런 부실채권을 자산관리회사에 매각한다. 금융기관은 대출금을 건전성에 따라 △정상 △요주의 △고정 △회수의문 △추정손실 등 5단계로 구분하는데, 이 중 매각 대상은 담보가 있지만 원금이나 이자가 3개월 이상 연체된 경우인 ‘고정’ 단계 이하 채권이다. 회수의문과 추정손실로 분류된 채권은 담보가 없는 대출금이라, NPL 투자의 주요 대상은 고정 단계인 채권이다.

특히 비용상환청구권이나 소액보증금, 임금채권, 세금 등은 부동산 등기부등본에 공시되지 않아 미리 알기 어렵다. 경매가 시작되고 배당을 요구하는 기간이 끝나야만 비로소 알 수 있다. 만약 1순위 근저당권보다 배당 순위가 앞서는 권리가 있다면 NPL 투자자는 투자금 전액을 배당받지 못할 수 있다. 담보 부동산이 투자금보다 낮은 가격에 낙찰될 경우에도 손해가 불가피하다.

NPL 투자는 얼핏 보면 안전한 투자라고 생각할 수 있다. 부동산에 근저당권이 설정돼 있기 때문이다. 경매에서 담보 부동산이 투자금보다 높은 가격에 낙찰되고 전액 배당받는다면 높은 수익을 짧은 시간 내에 올릴 수 있다. 하지만 1순위 근저당권이 설정된 부실채권만 골라 투자하더라도 예측하기 어려운 위험은 존재한다. 배당 순위가 밀리거나 경매 물건이 투자금보다 낮게 낙찰될 수 있어서다. 따라서 초보자라면 고수익을 올릴 수 있다는 점만 보고 NPL에 투자하는 건 피해야 한다. NPL 투자는 이런 위험을 감수해야 한다는 점을 명심해야 한다.

고준석 동국대 법무대학원 겸임교수

고준석 동국대 법무대학원 겸임교수

고준석의 실전투자 >

구독

![‘전대차’ 계약, 집주인 동의 꼭 확인을[고준석의 실전투자]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/03/19/100246169.1.jpg)

이런 구독물도 추천합니다!

-

프리미엄뷰

구독

-

환경 인사이드

구독

-

황규인 기자의 베이스볼 비키니

구독

트렌드뉴스

-

1

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

2

보이스피싱에 5000만원 잃은 엄마와 아들, 숨진채 발견

-

3

밥 위 케이크가 조롱거리?…노숙인 무료급식에 악성 댓글 눈살

-

4

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

5

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

6

임산부석에 신발 벗고 다리 쭉…“더럽다” 참교육한 승객

-

7

‘오토파일럿’ 켠 테슬라, 주택으로 돌진…美 70대女 사망

-

8

금감원장 “삼전닉스 레버리지 ETF, 드러누워서라도 막았어야”

-

9

커피 쿠폰 3장 챙겼다가 절도범 몰린 의사, 무죄 선고

-

10

구리시 인도서 ‘땅 꺼짐’…추락한 50대, 자력 탈출

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

5

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

6

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

7

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

-

8

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

9

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

-

10

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

트렌드뉴스

-

1

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

2

보이스피싱에 5000만원 잃은 엄마와 아들, 숨진채 발견

-

3

밥 위 케이크가 조롱거리?…노숙인 무료급식에 악성 댓글 눈살

-

4

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

5

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

6

임산부석에 신발 벗고 다리 쭉…“더럽다” 참교육한 승객

-

7

‘오토파일럿’ 켠 테슬라, 주택으로 돌진…美 70대女 사망

-

8

금감원장 “삼전닉스 레버리지 ETF, 드러누워서라도 막았어야”

-

9

커피 쿠폰 3장 챙겼다가 절도범 몰린 의사, 무죄 선고

-

10

구리시 인도서 ‘땅 꺼짐’…추락한 50대, 자력 탈출

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

5

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

6

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

7

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

-

8

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

9

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

-

10

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0