공유하기

과표 85억 다주택자 종부세 부담 2820만원 더 늘어난다

- 뉴스1

-

입력 2019년 12월 16일 15시 38분

글자크기 설정

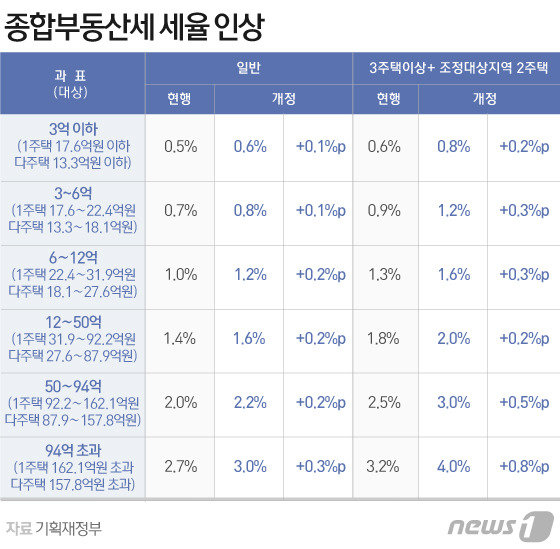

3주택자 이상에 대한 종합부동산세율이 인상되면서 다주택자의 세부담도 껑충 뛸 전망이다.

정부는 16일 정부서울청사에서 관계부처합동 브리핑을 열고 ‘주택시장 안정화 방안’을 발표했다.

정부는 우선 주택 보유부담 강화를 위해 과세표준 3억원 이하~94억원 초과 주택의 종부세율을 0.1~0.3%p 인상하기로 했다.

이번 종부세율 인상은 과세표준 50억원을 초과하는 다주택자에 대한 세부담을 늘리기 위해 마련됐다.

실제 과세표준 84억6000만원(공시가격 100억원, 시가 125억원)인 3주택 이상 보유자는 종부세 부담이 1억4690만원에서 1억17510만원으로 세율 인상 전보다 2820만원 늘어나는 것으로 나타났다.

종부세 과표는 보유주택의 공시가격 합계에서 6억원을 뺀 뒤 공정시장가액비율을 곱해 계산된다.

과표 50억원 초과가 아니더라도 일정 부분 세부담이 늘어나는 것으로 조사됐다. 과표 39억6000만원(공시가격 50억원, 시가 62억5000만원)인 3주택자는 종부세가 5248만원에서 6130만원으로 882만원 뛰게 된다.

1주택 보유자가 실제 거주하지 않고 세를 준 뒤 보유만 하고 있는 경우도 앞으로 장기보유특별공제를 받을 수 없어 세부담이 늘어난다.

정부는 그동안 1세대 1주택자의 경우 거주기관과 상관없이 보유기간을 충족한 뒤 주택을 팔 경우 1년에 8%의 공제율을 보유 기간별로 계산해 특별공제를 적용해 왔다. 3년을 보유하면 24% 공제율이 적용되고 10년 이상 장기보유할 경우 80%의 공제율이 적용되는 것이다.

하지만 앞으로 2021년 1월부터 주택을 보유하더라도 실제 거주하지 않은 경우에는 연공제율이 절반으로 깎이게 돼 공제혜택을 온전히 누릴 수 없게 된다. 보유기간에 따른 공제율 연 4%에 거주기간 연 4%로 공제율이 분할 적용되기 때문이다.

A씨가 7년만 실제 거주했다면 3억7400만원만 공제를 받게 돼 6600만원은 공제를 받을 수 없다. 이 경우 양도세 부담이 2273만원에서 4653만원으로 2380만원 오르게 된다. 10년 이상 보유했으나 실제 거주기간이 5년 밖에 안되는 주부 B씨도 공제율이 80%에서 60%로 깎이게 돼 3억3000만원만 공제받게 된다. 공제액이 1억1000만원 감소하면서 B씨가 더 내야 하는 양도세는 4052만원에 달한다.

기획재정부 관계자는 “종합부동산세 세율 상향은 전반적인 보유세부담을 강화하되 과표 50억원을 초과하는 다주택자에 대한 세부담을 대폭 강화하기 위한 것”이라며 “양도세 개편은 1세대1주택 비과세 요건을 엄격하게 적용해 조정대상지역 내 신규 투기수요 유입을 억제하기 위한 조치다”고 밝혔다.

(세종=뉴스1)

(세종=뉴스1)

트렌드뉴스

-

1

송가인 LA공연 펑크…“비자가 제때 안 나와”

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

4

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

-

5

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

6

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

7

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

8

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

9

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

10

취권하는 중국 로봇, ‘쇼’인 줄 알았더니 ‘데이터 스펀지’였다?[딥다이브]

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

6

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

7

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

8

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

9

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

10

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

트렌드뉴스

-

1

송가인 LA공연 펑크…“비자가 제때 안 나와”

-

2

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

3

다카이치가 10년 넘게 앓은 ‘이 병’…韓 인구의 1% 겪어

-

4

상호관세 대신 ‘글로벌 관세’…韓 대미 투자, 반도체-車 영향은?

-

5

전원주 “벌써 자식들이 재산 노려…인감도장 달래”

-

6

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

7

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

8

‘면직’ 산림청장, 술 취해 무법질주…보행자 칠뻔, 車 2대 ‘쾅’

-

9

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

10

취권하는 중국 로봇, ‘쇼’인 줄 알았더니 ‘데이터 스펀지’였다?[딥다이브]

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

4

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

5

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

6

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

7

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

8

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

9

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

10

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0