공유하기

[Money&Life]저금리 시대, 똑똑한 투자자가 되자

- 동아닷컴

글자크기 설정

비과세·원금보장·수익률… 저금리 시대, 똑똑한 투자자가 되자

저금리 저성장 시대로 진입하면서 투자자들은 고민이 늘어날 수밖에 없다. 돈을 마땅히 굴릴만한 투자처가 없을뿐더러 올해부터는 금융소득 종합과세 대상 금액이 4000만 원에서 2000만 원으로 하향 조정되어 세 부담이 늘어났기 때문이다. 금리는 떨어지고 세금은 올라가고, 답답한 현실이 과거의 투자 방식을 고집해선 안 되는 상황을 만들었다.

공격적인 투자자들은 주식, 펀드, 부동산 등에 투자해 시장 수익률보다 높은 수익을 기대하기 때문에 금리에 덜 민감하다. 반면 안정적인 상품을 선호하는 투자자들은 금리에 민감할 수밖에 없다. 부동산 경기도 좋지 않을 것으로 예상돼 정부는 다양한 세제혜택을 내놓았지만 시장 반응은 시큰둥한 상태다.

한국도 선진국 대열에 진입하는 과정에서 저금리 저성장 시대가 단기적인 현상이 아닌 장기 현장이 될 수 있다는 점을 인식해야 한다. 과거처럼 높은 수익률을 기대하기가 어렵게 됐다는 의미다. 언론에서는 100세 시대를 준비해야 한다면서 “죽을 때까지가 아니라 돈이 있을 때까지 사는 세상이 되었다”고 하니 고민이 커질 수밖에 없다.

금융기관에서 이자를 받을 때는 15.4%(주민세 포함)의 세금을 떼고 받게 되지만 만 60세 이상 가입자는 비과세(생계형저축)나 세금우대(9.5%) 혜택을 받을 수 있다(각 3000만 원 한도).

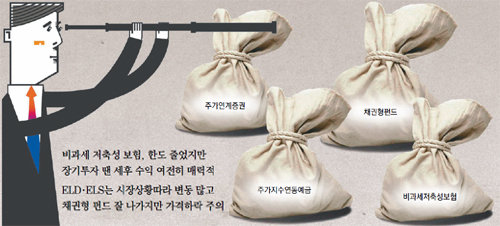

생계형저축에 가입하고도 여윳돈이 있는 투자자나 가입자격 때문에 생계형저축에 가입하지 못한 투자자는 비과세 저축성 보험에 눈을 돌려 볼 필요가 있다. 올해 세법 개정으로 개인당 2억 원까지 비과세 한도가 줄었지만 장기투자자들에게는 과거와 동일하게 비과세 혜택이 적용된다. 저축성 보험은 수수료를 떼고 나면 초기 수익률이 마이너스인 경우가 발생한다. 하지만 장기투자의 경우 세후 수익률을 살펴보면 역시 매력적인 상품이 아닐 수 없다.

다음에 고려할 부분은 대출이다. 대출이 있다면 먼저 갚고 남은 돈을 투자해야 한다. 은행 대출 금리는 예금금리보다 높을 수밖에 없고 이자소득에서는 세금을 떼야 한다. 사업자들은 여윳돈이 있더라도 비용 공제를 받으려고 대출을 신청하는 경우가 있지만 일반 개인투자자가 대출상환 재원으로 다른 곳에 투자하는 것은 바람직하지 않다.

원금이 보장되는 ELD는 다양한 상품 가운데 선택할 수 있다. ELS도 다양한 구조를 가지는데 크게 원금이 보장되는 상품과 그렇지 않은 상품으로 나뉜다. 원금 보장 상품은 시장이 좋지 않을 때 상대적으로 안전성이 있고, 반대로 시장이 상승할 때는 비보장 상품에 비해 수익률이 떨어진다.

대부분의 ELD는 수익금에 대해 과세가 되며 ELS는 일부만 과세되는 경우도 있다, 계약기간이 2년 또는 3년이라면 만기에 2∼3년 치 이자가 한꺼번에 생겨 금융소득 종합과세 대상이 될 수 있다. 이런 점을 고려해 가입금액을 정해야 한다. 원금이 보장되더라도 금융회사 직원들의 권유만으로 가입을 결정해서는 곤란하다. 상품이 다양하기 때문에 상품구조를 잘 이해하는 것이 무엇보다 중요하다.

작년부터 채권형펀드에 투자한 사람들은 국내든 해외든 재미를 봤다. 국내의 경우 연 5∼6%, 해외는 10∼20%의 수익률을 달성했다. 채권형펀드도 펀드의 일종이기 때문에 원금이 보장되는 건 아니다. 채권 수익률은 채권의 표면이율과 채권가격 상승(금리 하락)에 따른 시세 차익으로 결정된다. 신흥국 국채의 표면이율은 8∼10%에 달한다. 표면이율이 높다고 하더라도 채권가격 하락에 따라 손실이 발생할 수도 있으므로 주의해야 한다.

김웅태 우리은행 투체어스 대치중앙센터 PB팀장

Money&Life >

이런 구독물도 추천합니다!

-

프리미엄뷰

구독

-

이진한의 메디컬리포트

구독

-

청계천 옆 사진관

구독

트렌드뉴스

-

1

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

3

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

4

前연인 집 창문 뜯고 침입해 성폭행한 교수 “우리땐 낭만”…판사 “뻔뻔” 질타

-

5

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

6

32강 가는 길도 ‘경우의 수’ 신세

-

7

‘손흥민 벤치’에 손웅정 굳은 표정…“축협 개혁해야”

-

8

함익병 “34세부터 부자로 살아, 365일 쉬지 않고 10년 살았다”

-

9

정희용 “與 법사위장 집착, 李 재판 취소 힘들까봐 그런 것”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

6

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

9

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

10

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

트렌드뉴스

-

1

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

3

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

4

前연인 집 창문 뜯고 침입해 성폭행한 교수 “우리땐 낭만”…판사 “뻔뻔” 질타

-

5

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

6

32강 가는 길도 ‘경우의 수’ 신세

-

7

‘손흥민 벤치’에 손웅정 굳은 표정…“축협 개혁해야”

-

8

함익병 “34세부터 부자로 살아, 365일 쉬지 않고 10년 살았다”

-

9

정희용 “與 법사위장 집착, 李 재판 취소 힘들까봐 그런 것”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

4

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

5

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

6

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

9

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

10

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0