공유하기

투기지역 DTI 40~60% 차등적용,기존아파트 담보대출도 규제

-

입력 2007년 2월 1일 02시 59분

글자크기 설정

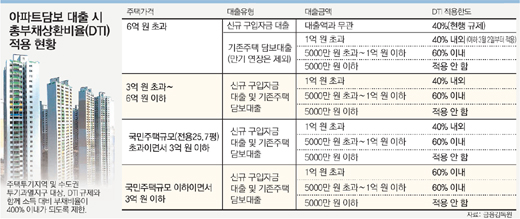

○ 대출액에 따라 DTI 적용 비율 달라져

DTI 적용비율은 대출액이 △1억 원 초과 40% 내외 △5000만 원 초과∼1억 원 이하는 60% 이내다. 5000만 원 이하를 대출할 때는 DTI를 적용하지 않는다.

또 국민주택 규모(전용 25.7평) 이하이면서 3억 원 이하인 아파트를 담보로 1억 원 넘게 대출받을 때는 DTI가 60% 이내다.

현행 금감원 지침에 따른 DTI 규제는 아파트를 새로 살 때만 적용되지만 모범규준에 맞춰 은행들이 정하는 DTI 규제는 기존 아파트 담보대출에도 해당된다.

이미 담보대출 받은 아파트로 다시 담보대출을 신청할 때도 DTI 규제를 받는다. 다만 기존 대출을 연장할 때는 적용 대상이 아니다.

한편 소득이 일정치 않아 DTI 산정이 힘든 자영업자가 대출을 신청할 때는 소득금액증명원, 사업소득 원천징수영수증 등을 은행에 내야 한다. 영세 창업자나 비정규직 근로자 등은 도시근로자가구 최저생계비(4인 기준 월 120만 원)를 소득으로 간주해 대출받을 수 있다.

사회에 처음 진출하는 ‘새내기’ 직장인은 해당 직장의 평균임금 등 소득 변동 가능성을 감안해 DTI를 적용받는다.

○ 6억 원 이하 아파트 대출액 감소할 듯

6억 원 이하 아파트를 담보로 대출받는 금액이 종전보다 감소할 전망이다.

예를 들어 연소득이 5000만 원인 사람이 주택투기지역에서 5억 원짜리 아파트를 담보로 대출받을 때 종전에는 담보인정비율(LTV)만 적용해 최대 3억 원까지 빌릴 수 있었다.

하지만 DTI 40%를 적용하면 대출 한도가 2억1800만 원(20년 만기, 연이율 6.8% 원리금균등상환 조건)으로 줄어든다.

김대평 금감원 부원장보는 “이자만 내는 거치기간이 없도록 하거나 고정금리로 하면 DTI 산정 때 다소 완화된 기준을 적용받을 수 있을 것”이라고 했다.

홍수용 기자 legman@donga.com

|

트렌드뉴스

-

1

[알립니다]만성폐쇄성폐질환과 폐고혈압

-

2

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

3

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

4

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

5

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

6

마라톤 ‘2시간 벽’ 깼다…케냐 사웨, 1시간 59분 30초 세계新

-

7

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

8

15m 거리 동료 샷에 맞아 한쪽 눈 실명…캐디 벌금 400만원

-

9

‘47억에 낙찰’ 세계에서 가장 비싼 참치…기네스북 올랐다

-

10

서울 집값 오르자 경기로 확산…하남·김포 신고가 잇따라

-

1

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

2

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

3

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

4

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

5

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

6

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

7

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

8

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

트렌드뉴스

-

1

[알립니다]만성폐쇄성폐질환과 폐고혈압

-

2

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

3

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

4

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

5

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

6

마라톤 ‘2시간 벽’ 깼다…케냐 사웨, 1시간 59분 30초 세계新

-

7

“초코파이로 37시간 버텼다”…베트남 조난 대학생 무사 구조 비밀

-

8

15m 거리 동료 샷에 맞아 한쪽 눈 실명…캐디 벌금 400만원

-

9

‘47억에 낙찰’ 세계에서 가장 비싼 참치…기네스북 올랐다

-

10

서울 집값 오르자 경기로 확산…하남·김포 신고가 잇따라

-

1

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

2

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

3

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

4

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

5

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

6

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

7

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

8

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0