공유하기

[Bull vs Bear]LG필립스 LCD

-

입력 2005년 10월 14일 03시 00분

글자크기 설정

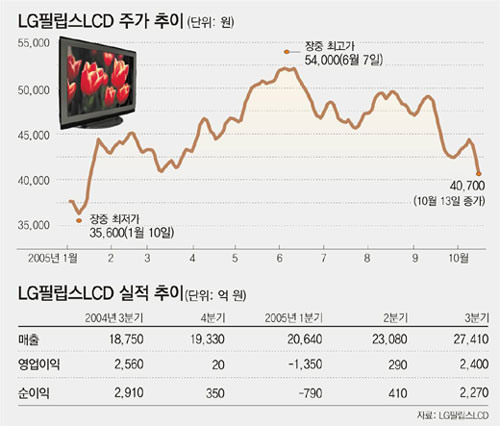

《정보기술(IT) 업종의 대표 종목 가운데 하나인 LG필립스LCD가 3분기(7∼9월) 실적을 11일 발표했다. 영업이익은 2400억 원으로 지난해 같은 기간(2560억 원)보다 6% 줄었지만 2분기(4∼6월·290억 원)에 비해서는 7배 이상 늘었다. 시장이 예상했던 수치다. 그런데 주가는 실적 발표 다음 날부터 이틀 연속 큰 폭으로 떨어졌다. 3분기 실적에 대한 만족보다 전망에 대한 우려가 크게 작용했기 때문. 미래에셋증권 이학무 연구원은 “대만과 중국 후발업체의 추격이 거세 안정적인 실적을 장담할 수 없다”고 평가했다. 반면 메리츠증권 문현식 연구원은 “내년 상반기(1∼6월)에 월드컵 특수라는 호재가 있다”며 “이 회사 주가는 올해 초부터 며칠 간격으로 5∼6%를 오르내리는 널뛰기를 반복했고, 지금도 그 연장선상”이라고 맞섰다.》

○ “TV 부문 수익성 제고가 열쇠”

LG필립스LCD 주가의 발목을 잡고 있는 가장 부정적인 요인은 내년 상반기 공급 과잉에 대한 시장의 우려. 문 연구원은 “지나친 걱정”이라고 일축했다.

“한국 액정표시장치(LCD) 산업은 충분히 성숙했습니다. 초기 단계도 아닌데 불필요하게 공급을 공격적으로 늘릴 필요는 없죠. 수요를 예측해 생산량을 조절할 수 있습니다.”

이에 대해 이 연구원은 LG필립스LCD의 3분기 매출에서 컴퓨터 모니터가 차지하는 비중이 40% 이상인 점을 불안 요소로 지적했다.

“대만과 중국 업체들은 기술적인 문제로 모니터 생산에 주력하고 있습니다. 해마다 상반기에 찾아오는 IT 비수기에 물량이 남아돌아 가격이 떨어지면 상당한 타격을 받을 겁니다.”

문 연구원은 “시장 성장을 주도하고 있는 TV가 전체 매출에서 차지하는 비중이 30%에 가까워졌다”며 이견을 제시했다. 점차 TV 제품의 원가 개선이 이루어질 것이므로 수익성 문제를 너무 걱정하지 않아도 된다는 것.

그러나 이 연구원은 “원가 개선 속도가 예상보다 느려 LCD TV의 수익성도 확신하기 어렵다”며 “TV의 수익성 제고로 인한 긍정적인 영향보다 모니터 제품의 부정적 영향이 더 크게 작용할 것”이라고 진단했다.

○ 후발업체 “위협적이다” vs “수준이 다르다”

대만과 중국 후발업체에 대한 견해도 엇갈렸다.

문 연구원은 “대만과 중국 LCD업체는 최근 조심스럽게 투자하는 모습”이라며 “차세대 생산설비에 대한 투자가 미뤄지고 있어 국내 업체와 대등한 수준이라고 보기 어렵다”고 말했다.

반면 이 연구원은 “대만과 중국 업체의 투자는 전혀 위축되지 않았다”며 “특히 중국 업체는 상반기에 생산시설을 늘렸으며 내년 초까지 계속 늘릴 것”이라고 내다봤다.

이 연구원은 여기에 한 가지 긍정적인 변수를 덧붙였다.

“대만에만 5개 LCD 업체가 있는데 결코 적은 숫자가 아닙니다. 3개 정도로 구조조정이 이뤄진다면 가격 경쟁이 좀 수월해질 겁니다.”

○ 대주주 지분 매각 가능성?

9월 초 외국인이 300만 주가량을 갑자기 매도한 이후 나돌고 있는 ‘대주주의 지분 매각’ 소문도 LG필립스LCD 주가에 부정적인 요인이다.

문 연구원은 이에 대해 “이미 주가에 반영된 불안 요소”라며 “오히려 매각 시점이 확실해지면 불확실성이 없어져 주가 반등 요인으로 작용할 가능성이 크다”고 말했다.

반면 이 연구원은 이 사안에 대해서는 구체적인 언급을 하지 않았다.

|

손택균 기자 sohn@donga.com

Bull vs Bear >

구독

![[Bull vs Bear]11월 증시 어떻게 될까](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

초대석

구독

-

오늘의 운세

구독

-

광화문에서

구독

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

수술실 없어 가위로 괴사 다리 잘라…환자 보호자가 간절 요청

-

4

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

5

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

6

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

7

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

10

“李 월드클래스” 띄운 정청래 “보완수사권 전면폐지 당연” 다른 목소리

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

7

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

트렌드뉴스

-

1

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

수술실 없어 가위로 괴사 다리 잘라…환자 보호자가 간절 요청

-

4

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

5

“35억 건물 어떻게 샀냐고?”…권성준 셰프가 밝힌 비결

-

6

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

7

트럼프 “나와 사진 찍고싶어 안달”…멜로니 “난 구걸 안해”

-

8

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

9

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

10

“李 월드클래스” 띄운 정청래 “보완수사권 전면폐지 당연” 다른 목소리

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

3

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

4

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

7

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

8

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]최저임금 차등적용 또 무산… 음식-숙박-편의점 감당 못 한다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134147891.1.thumb.jpg)

댓글 0