공유하기

‘8·31대책 후폭풍’ 치솟는 전세금… 대출 어떻게

-

입력 2005년 9월 30일 03시 07분

글자크기 설정

최 씨는 주거 환경이 좋은 데다 딸이 집에서 가까운 유치원에 다니고 있어 차액을 주고라도 지금 집에서 계속 살 생각이다. 오른 전세금은 대출을 받아 메우기로 했다.

이사철을 맞아 부족한 전세금 때문에 마음이 무거운 서민이 적지 않다. 고민을 해결할 수 있는 전세금 대출상품을 알아본다.

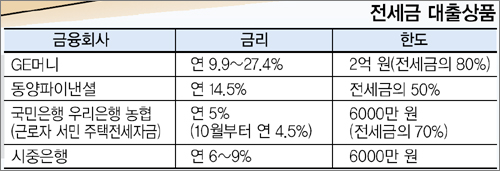

○돈이 많이 부족하면…

캐피털회사의 상품을 이용하면 많은 금액을 빌릴 수 있다.

외국계 캐피털회사인 GE머니는 전세금의 80% 범위에서 최고 2억 원까지 빌려 준다. 전세금이 2억5000만 원이라면 2억 원까지 빌릴 수 있는 것.

이 상품을 이용하려면 집주인의 동의를 받아야 한다. 다만 대출금리가 연 9.9∼27.4%로 높은 것이 부담 요인이다. 대출금액의 최고 3%를 수수료로 먼저 떼는 것도 단점으로 꼽힌다.

동양그룹 금융계열사인 동양파이낸셜은 연 14.5% 고정금리로 전세금의 절반까지 대출해 준다. 확정일자를 받은 전세계약서와 소득 증빙서류를 내면 이용할 수 있다. 별도 수수료는 없지만 약정 기간을 채우지 않고 먼저 대출금을 갚으면 기간에 따라 상환액의 1∼2%를 중도상환 수수료로 내야 한다.

|

○자격이 되면 정책자금을 노려라

자격이 된다면 정부가 국민주택기금으로 지원하는 ‘근로자·서민 주택 전세자금 대출’을 이용하는 게 좋다.

전세금의 70%(최고 6000만 원)까지 연 5%에 빌릴 수 있다. 연간 소득이 3000만 원 이하이면서 6개월 이상 무주택 가구주가 대상이다. 한 달 안에 결혼할 사람도 대출받을 수 있다. 10월부터는 대출금리가 연 4.5%로 0.5%포인트 낮아진다.

2년 만기지만 최장 6년까지 연장할 수 있다. 국민은행과 우리은행, 농협이 취급한다.

대출금리가 낮지만 자격이 까다로운 게 흠이다. 이렇다 할 소득이 없거나 이직률이 높은 회사에 다니거나 신용평점이 좋지 않으면 대출 심사를 통과하는 것이 쉽지 않다.

○이도저도 안 되면…

시중은행도 전세금을 빌려 준다. 금리는 신용도에 따라 연 6∼9% 수준이지만 대출 한도금액은 6000만 원 정도다.

부채가 있으면 대출금액은 더 줄어든다. 예컨대 연소득 4500만 원인 사람이 2000만 원짜리 마이너스 통장을 갖고 있다면 대출받을 수 있는 금액은 2500만 원이다.

보증인을 세우면 돈을 더 빌릴 수 있다.

황진영 기자 buddy@donga.com

트렌드뉴스

-

1

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

2

‘노인 냄새’ 씻으면 없어질까?…“목욕보다 식단이 더 중요”[노화설계]

-

3

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

4

李대통령 “큰 거 온다…2월 28일 커밍순”, 뭐길래?

-

5

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

6

4급 ‘마스가 과장’, 단숨에 2급 국장 파격 직행…“李대통령 OK”

-

7

최현석 레스토랑 “노출 의상 자제해달라”…얼마나 심했길래

-

8

신동 “부모와 연락 끊어…항상 큰돈 원하고 투자 실패”

-

9

[사설]2년 만에 꺾인 강남·용산 집값… 아직 갈 길 멀다

-

10

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

1

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

2

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

3

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

4

‘똘똘한 한채’ 겨냥한 李…“투기용 1주택자, 매각이 낫게 만들것”

-

5

박영재 대법관, 법원행정처장직 사의…사법개혁 반발 고조

-

6

“정원오, 쓰레기 처리업체 후원 받고 357억 수의계약”

-

7

대구 찾은 한동훈 “죽이 되든 밥이 되든 나설것” 재보선 출마 시사

-

8

‘4심제’ 재판소원법 與주도 국회 통과…헌재가 대법판결 번복 가능

-

9

오늘 6시 이준석·전한길 토론…全측 “5시간 전에 경찰 출석해야”

-

10

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

트렌드뉴스

-

1

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

2

‘노인 냄새’ 씻으면 없어질까?…“목욕보다 식단이 더 중요”[노화설계]

-

3

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

4

李대통령 “큰 거 온다…2월 28일 커밍순”, 뭐길래?

-

5

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

6

4급 ‘마스가 과장’, 단숨에 2급 국장 파격 직행…“李대통령 OK”

-

7

최현석 레스토랑 “노출 의상 자제해달라”…얼마나 심했길래

-

8

신동 “부모와 연락 끊어…항상 큰돈 원하고 투자 실패”

-

9

[사설]2년 만에 꺾인 강남·용산 집값… 아직 갈 길 멀다

-

10

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

1

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

2

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

3

국민 64%가 “내란” 이라는데… 당심만 보며 민심 등지는 국힘

-

4

‘똘똘한 한채’ 겨냥한 李…“투기용 1주택자, 매각이 낫게 만들것”

-

5

박영재 대법관, 법원행정처장직 사의…사법개혁 반발 고조

-

6

“정원오, 쓰레기 처리업체 후원 받고 357억 수의계약”

-

7

대구 찾은 한동훈 “죽이 되든 밥이 되든 나설것” 재보선 출마 시사

-

8

‘4심제’ 재판소원법 與주도 국회 통과…헌재가 대법판결 번복 가능

-

9

오늘 6시 이준석·전한길 토론…全측 “5시간 전에 경찰 출석해야”

-

10

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0