공유하기

‘信不者’내년 폐지… 은행들 자체관리 강화

-

입력 2004년 11월 25일 18시 06분

글자크기 설정

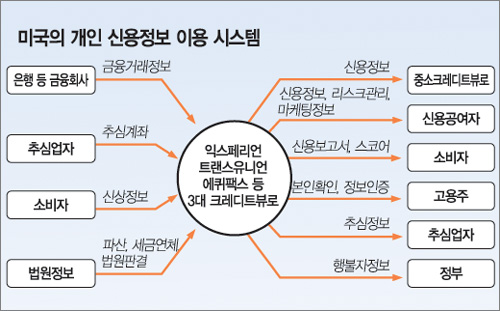

이 신용정보에는 고객의 연체 및 보증 유무, 다른 금융회사와의 거래 현황 등이 들어 있다. 대출한도와 금리 등은 개인 신용정보에 등록된 고객의 신용등급에 따라 달라진다.

스탠다드차타드은행 관계자는 “불량정보는 물론 우량정보도 빠짐없이 정리돼 있어 고객의 신용상태를 한눈에 파악할 수 있다”고 말했다.》

이르면 내년 2월부터 ‘30만원 이상을 3개월 이상 연체한 사람’을 신용불량자로 분류해 관리하는 신용불량자 등록 제도가 폐지된다.

|

이 제도가 없어지면 금융회사는 고객의 신용상태를 독자적으로 챙겨 리스크를 관리해야 한다.

이에 따라 개인의 다양한 신용정보를 수집하고 평가해 등급을 매기는 개인 신용정보회사(크레디트 뷰로·CB)가 내년부터 크게 활성화할 것으로 보인다.

서울대 소비자학과 최현자(崔賢者) 교수는 “신용불량자가 안 되는 소극적인 자세가 아니라 더 좋은 금융서비스를 받기 위해 적극적으로 자신의 신용을 관리해야 한다”고 말했다.

▽개인 신용관리시대 개막=개인 신용정보회사는 연체 등 불량거래 내용과 함께 과거 대출금 이자를 꼬박꼬박 갚은 실적 등 우량정보도 관리한다. 개인의 신용도에 따라 대출한도와 금리 등이 달라지는 것.

신용회복위원회 권순범(權純範) 기획조사팀장은 “신용은 자신이 관리하는 것이 원칙”이라며 “가까운 사이라도 신용카드를 맡기거나 빌려줘선 안 되며 보증도 채무이므로 자신이 감당할 수 있는 범위에서만 해야 한다”고 강조했다.

예컨대 신용카드를 여러 장 발급받은 것만으로도 대출을 이용한 것과 동일하게 취급하는 사례도 있다. 또 비(非)제도권 금융회사를 통해 신용정보를 조회할 경우 사채업자가 조회한 것으로 기록돼 불이익을 볼 수 있다.

신용을 쌓으려면 여러 금융회사를 이용하는 것보다 한 곳을 정해 꾸준히 거래하는 것이 좋다. 신한 국민 등 대부분 은행은 주거래 여부를 고객 신용평가의 중요항목으로 삼고 있다.

또 소득 증가나 직급 상승 등 자신에게 긍정적인 정보를 개인 신용정보회사에 알리면 좋은 조건의 금융거래에 활용할 수 있어 금전적인 측면에서도 이득을 보게 된다.

한국신용정보 남욱(南旭) CB사업본부장은 “소득 규모와 신용점수는 반드시 비례하지 않는다”며 “소득이 적어도 연체한 적이 없고 금융거래 실적이 많으면 등급이 올라간다”고 말했다.

▽‘사소한’ 실수도 없어야=신용회복위원회 권 팀장은 “신용회복위원회에 상담하러 오는 사람의 약 16%는 신용불량자로 등록되지 않은 사람”이라고 말했다.

‘신용불량자’ 딱지가 붙지 않은 사람 중에도 신용관리에 문제를 겪는 사람이 많다는 것.

국민은행 리테일상품팀 손홍익(孫洪翼) 차장은 “정말 돈이 없어서가 아니라 부주의해 연체하는 경우도 많다”며 “자금 흐름에 문제가 없는 사람도 이런 실수를 하면 신용도가 낮아진다”고 말했다.

국제전화 요금은 따로 청구되는데도 당연히 전화요금과 함께 자동이체됐을 것으로 생각하거나 카드 결제일 전에 해당 계좌로 돈을 이체하는 것을 깜빡 잊어 연체자로 분류된다는 것.

현대캐피탈 인드라지트 라이히 이사도 “고객에게 납부일자를 미리 알려주는 것만으로도 연체율 관리에 도움이 된다”고 말했다.

|

김승진기자 sarafina@donga.com

이강운기자 kwoon90@donga.com

트렌드뉴스

-

1

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

2

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

3

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

4

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

5

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

6

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

7

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

8

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

9

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

10

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

7

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

트렌드뉴스

-

1

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

2

[단독]“디지털 유언장은 무효”… 68년간 손글씨만 인정

-

3

연명의료 유보·중단 환자, 50만명 넘어…절반 이상이 가족 결정

-

4

日, 비용 떠안으며 주일미군 기지 ‘지하화’…韓 방위비 압박 커지나

-

5

‘오전 낮잠’ 잦은 노인, 사망률 30% 높다…낮잠이 보내는 신호

-

6

차기 국회의장 3파전… 與 권리당원 표심 20% 첫 적용 변수

-

7

“급행료 10억 내더라도…” 파나마 운하에 몰리는 정유사들

-

8

[단독]“月수익 4%” 학부모 모임 14명에 284억 뜯어 포르셰 몬 주부

-

9

삼성전자, 노조 집회날 파운드리 생산 58% 급락… 파업 우려 커져

-

10

[김승련 칼럼]장동혁의 버티기, 한동훈의 패러독스

-

1

삼성전자 노조 집회날 파운드리 생산 58% 급감…“총파업시 30조 피해”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

백악관 기자단 만찬서 총격음…피신 트럼프 “멋진 저녁”

-

4

백악관 만찬장 총격범은 美 명문 ‘칼텍’ 출신 31세男 콜 토마스 앨런

-

5

총격범은 美명문 칼텍 출신 31세 강사…산탄총 들고 검색대 돌진

-

6

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

7

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

8

추경호, 국힘 대구시장 후보 확정…김부겸과 맞대결

-

9

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

10

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0