공유하기

SK텔레콤 "한숨 돌렸다"…그룹 리스크 줄며 외국인 순매수

-

입력 2003년 6월 19일 18시 17분

글자크기 설정

올 1·4분기(1∼3월) SK글로벌 문제에 발목이 잡혀 약세를 보였던 SK텔레콤 주가는 2·4분기(4∼6월) 들어 30%가량 올랐다. 외국인투자자들은 그룹 리스크 해소 가능성이 높아 13일 이후 5일 연속으로 모두 32만주가량을 순매수했다.

애널리스트들은 텔레콤 이사회의 ‘정상적인 상거래 이외 지원 불가’ 방침 천명과 SK그룹의 구조조정본부 해체 선언을 계기로 SK텔레콤 주가는 SK글로벌 이슈의 영향권에서 점차 벗어나 자체의 펀더멘털에 바탕을 둔 평가를 받게 될 것으로 보고 있다.

이 같은 분석의 대표적 기관은 도이치증권. 도이치증권은 SK텔레콤의 적정주가로 △그룹에서 실질적으로 분리될 때 32만원 △SK글로벌을 공식 지원하지 않는 가운데 SK글로벌 관련 불확실성이 사라지면 25만원 △SK글로벌을 적극 지원하는 경우 13만원을 제시했다.

국내 증권사 애널리스트들은 두 가지 극단적인 시나리오를 배제하고 24만∼26만원을 적정주가로 보고 있다. SK글로벌 문제와 관련해서는 주가 반영이 일단락되고 기업 지배구조 개선에 대한 기대만이 남아 있으며 자체 펀더멘털은 탄탄하게 회복하고 있다는 것이다.

동원증권 양종인 차장은 “글로벌 회생 방안 가운데 SK텔레콤이 연루돼 있는 전용회선과 단말기 유통사업에서 텔레콤이 수익 면에서 받는 타격은 거의 없을 것”이라며 “그보다는 소버린자산운용이 SK㈜의 경영에 관여할 경우 SK㈜의 주식가치 제고를 위해 SK텔레콤 지분 20.8% 가운데 일부를 팔아 단기적으로 수급여건이 나빠질 우려가 있는 점이 문제”라고 말했다. 하지만 “SK텔레콤이 3·4분기에 자사주 3%를 사들여 소각할 예정이고 SK㈜의 지분 축소는 그룹 영향력이 줄어드는 것을 뜻하기 때문에 이는 장기적으로는 호재”라고 평했다.

그는 아울러 “최태원, 손길승 회장이 1심 판결에서처럼 유죄로 형량이 확정되면 회사 정관 34조에 따라 SK텔레콤의 이사직을 유지하기 어려울 것”이라고 지적했다.

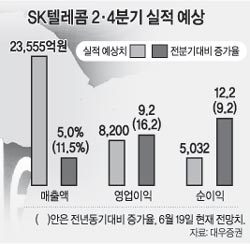

대우증권 양성욱 애널리스트는 “올 2·4분기 SK텔레콤의 영업이익과 순이익이 사상 최대에 이를 것으로 보인다”면서 “중기적인 주가 흐름은 23일 발표 예정인 위성 디지털멀티미디어방송(DMB) 사업에 대한 시장 반응으로 가늠해볼 수 있을 것”이라고 밝혔다.

이철용기자 lcy@donga.com

트렌드뉴스

-

1

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

2

트럼프 발표 15분 전…유가 하락에 6300억 베팅, 한 달 새 4번째

-

3

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

4

[단독]정주영회장 집무실 계동사옥 15층에 무슨 일이[자동차팀의 비즈워치]

-

5

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

6

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

-

7

日매체 “RM, 시부야 건물 복도서 흡연…꽁초 버리기도”

-

8

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

9

멕시코 미인대회 우승자 총기 피살…용의자는 시어머니

-

10

삼성전자 노조 3만7000명 모여 첫 결의대회

-

1

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

2

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

7

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

8

주한美사령관 “전작권 전환, 정치적 편의가 조건 앞서선 안돼”

-

9

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

10

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

트렌드뉴스

-

1

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

2

트럼프 발표 15분 전…유가 하락에 6300억 베팅, 한 달 새 4번째

-

3

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

4

[단독]정주영회장 집무실 계동사옥 15층에 무슨 일이[자동차팀의 비즈워치]

-

5

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

6

아오자이 선물받은 金여사 “베트남의 아름다움 물씬”

-

7

日매체 “RM, 시부야 건물 복도서 흡연…꽁초 버리기도”

-

8

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

9

멕시코 미인대회 우승자 총기 피살…용의자는 시어머니

-

10

삼성전자 노조 3만7000명 모여 첫 결의대회

-

1

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

2

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

5

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

6

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

7

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

8

주한美사령관 “전작권 전환, 정치적 편의가 조건 앞서선 안돼”

-

9

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

10

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0