공유하기

퇴직연금 수익률 韓1%때… 호주, 전담법인이 운용 ‘9%행진’

- 동아일보

글자크기 설정

수익률 개선 어떻게

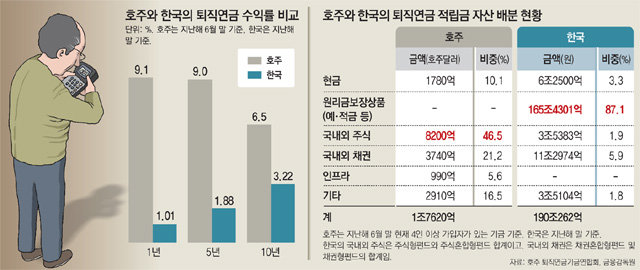

‘1.01% 대 9.1%.’

우리나라와 호주의 최근 1년간 퇴직연금 수익률이다. 기준 시점이 우리는 지난해 말이고, 호주는 지난해 6월 말(호주의 회계연도는 7월∼다음 해 6월)로 조금 다르긴 하지만 우리가 ‘쥐꼬리 수익률’이라면 호주는 ‘대박’ 수준인 셈이다. 우리의 경우 최근 들어 성과가 가장 좋았던 2015년이 고작 2.15%다. 5년 수익률 역시 지난해 말 기준 우리는 1.88%인 반면 호주는 지난해 6월 말 기준 9.0%로 극명하게 대비된다.

퇴직연금 가입자들의 불만은 이렇게 수익률은 낮으면서도 은행이나 보험사, 증권사 등 퇴직연금 사업자들이 수수료는 매년 꼬박꼬박 떼어 간다는 점이다. 금융감독원에 따르면 지난해 수수료 등 총비용부담률은 0.47%로, 전년 대비 0.02%포인트 상승했다. 수익률은 한 해 새 1.88%에서 1.01%로 하락했음에도 수수료는 오히려 더 많이 챙겼다.

○ 프로 대 아마추어의 투자 성과

우리나라와 호주의 퇴직연금 적립금 운용에서 가장 중요한 차이는 위험자산 투자 비중. 지난해 말 기준 우리나라 적립금 190조 원 가운데 실적배당 상품 투자 비중은 9.7%. 이 중에서도 주식형펀드 같은 실질적인 위험자산 투자 비중은 전체의 1.9%에 불과하다. 반면 5월 말 기준 호주의 적립금 1조7620억 호주달러(약 1454조552억 원) 가운데 위험자산 비중은 68%나 된다.

이런 자산 배분 차이는 어디에서 비롯된 것일까. 한마디로 투자 의사 결정을 누가 하느냐에 따라 달랐다. 우리는 DB(확정급여)형의 경우 회사 재무팀이나 인사팀에서 한다. DC(확정기여)형 가입자는 스스로 해야 한다. 이들은 모두 충분한 금융지식이 없는 아마추어들이다. 손실이 두려워 안전자산 위주로 투자할 수밖에 없다.

반면 기금형 제도를 도입한 호주의 경우 적립금 운용을 책임지는 수탁법인 이사회가 투자 의사 결정의 중심에 선다. 한 회사 단독으로 또는 여러 회사가 연합해 설립한 수탁법인이 내부 전문가 또는 외부 전문가를 활용해 투자 원칙이나 정책 등을 결정한다는 의미다. 이때 위험자산과 안전자산의 투자 비중 등 전략적 자산 배분의 큰 틀도 함께 정한다.

○ 퇴직연금 가입자는 봉?

정부의 근퇴법 개정안은 노사가 현행 제도와 기금형제도 가운데 하나를 선택할 수 있도록 했다. 기금형 제도가 실제 도입돼 안착하려면 상당한 시일이 걸릴 것이라는 예상이 나오는 이유다. 이날 이경희 상명대 글로벌금융경영학과 교수는 퇴직연금 사업자 41곳의 성과와 4월 말 기준 퇴직연금펀드 1874개의 수익률을 전수 조사한 결과를 공개하면서 현행 제도하에서 합리적인 비용을 부담하면서도 수익률을 높일 수 있는 방안을 제시했다.

이 교수의 분석에 따르면 사업자별 7년(2012∼2018년) 누적 연평균 수익률은 원리금보장형 상품의 경우 최저 2.09%에서 최고 3.46%의 분포를 보이고, 실적배당형 상품은 최저 1.42%에서 최고 2.94%를 기록했다. 또 4월 말 현재 판매 중인 퇴직연금펀드 가운데 주식형은 상위 5%가 9.34%를, 하위 5%가 0.62%의 분포를 보여 수익률 격차가 상당하다는 것을 알 수 있다.

결국 사업자들에 대한 감시와 견제 장치를 마련하는 것이 합리적인 수수료 부담과 수익률 향상을 위한 첫걸음이라고 할 수 있다. 이 교수는 “우선 회사 내에 퇴직연금위원회 같은 조직을 설치해 사업자들의 서비스 제공 내용이나 성과 등을 모니터링해야 한다”고 주장했다. 이어 “DC형 가입자들을 위해서는 투자 성과나 수수료 구조 등 투자 의사 결정에 유용한 정보를 비교하기 쉽게 공개함으로써 합리적인 선택을 유도해야 한다”고 덧붙였다.

트렌드뉴스

-

1

美, 75개국 이민 비자 발급 중단…한국은 제외

-

2

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

3

이병헌 ‘미모’ 자랑에 美토크쇼 진행자 테이블 치며 폭소

-

4

아시안컵 8강전 가시밭길…한국 U-23 대표팀, 우승 후보 호주와 격돌

-

5

트럼프 ‘반도체 포고문’ 기습 발표…“결국 美 생산시설 지으란 것”

-

6

탄산음료 제쳤다…한국인 당 섭취식품 1위는 ‘이것’

-

7

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

8

‘과학고 자퇴’ 영재 백강현 “옥스퍼드 불합격…멈추지 않겠다”

-

9

392년 1월 신라 왕족 실성, 고구려에 볼모로 가다[이문영의 다시 보는 그날]

-

10

李 “중국발 미세먼지 걱정 안 해” 11일만에…‘관심’ 위기경보 발령

-

1

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

2

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

3

[송평인 칼럼]군 통수권자의 최소한의 자격

-

4

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

5

90분 최후진술 尹 “이런 바보가 쿠데타하나”… 책상치며 궤변

-

6

[사설]딱하고 민망했던 尹 최후진술

-

7

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

8

[사설]‘대선 후보 날치기 교체’ 떠올리게 한 한밤 한동훈 기습 제명

-

9

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

10

정청래 “약은 약사에게, 수사는 경찰에게”…수사-기소 완전분리 의지 밝혀

트렌드뉴스

-

1

美, 75개국 이민 비자 발급 중단…한국은 제외

-

2

‘정년 65세 연장’과 맞바꾼 버스파업 철회…혈세로 비용 메워야

-

3

이병헌 ‘미모’ 자랑에 美토크쇼 진행자 테이블 치며 폭소

-

4

아시안컵 8강전 가시밭길…한국 U-23 대표팀, 우승 후보 호주와 격돌

-

5

트럼프 ‘반도체 포고문’ 기습 발표…“결국 美 생산시설 지으란 것”

-

6

탄산음료 제쳤다…한국인 당 섭취식품 1위는 ‘이것’

-

7

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

8

‘과학고 자퇴’ 영재 백강현 “옥스퍼드 불합격…멈추지 않겠다”

-

9

392년 1월 신라 왕족 실성, 고구려에 볼모로 가다[이문영의 다시 보는 그날]

-

10

李 “중국발 미세먼지 걱정 안 해” 11일만에…‘관심’ 위기경보 발령

-

1

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

2

장동혁, 단식 돌입…“與, 공천헌금·통일교 특검 수용하라”

-

3

[송평인 칼럼]군 통수권자의 최소한의 자격

-

4

李대통령이 日서 신은 운동화는 75만원짜리…“수행비서 신발 빌려”

-

5

90분 최후진술 尹 “이런 바보가 쿠데타하나”… 책상치며 궤변

-

6

[사설]딱하고 민망했던 尹 최후진술

-

7

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

8

[사설]‘대선 후보 날치기 교체’ 떠올리게 한 한밤 한동훈 기습 제명

-

9

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

10

정청래 “약은 약사에게, 수사는 경찰에게”…수사-기소 완전분리 의지 밝혀

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0