공유하기

[가정경제 업그레이드]<5>인생 재무제표를 짜자

-

입력 2005년 1월 6일 17시 40분

글자크기 설정

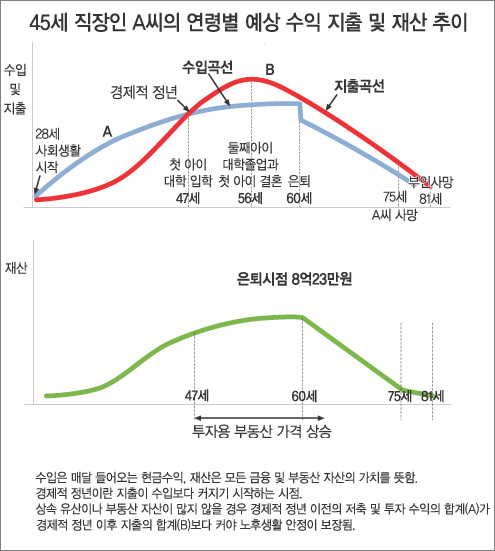

45세 직장인 A 씨가 그려보는 은퇴(60세) 이후의 모습이다.

이 같은 노후생활을 그는 과연 즐길 수 있을까?

|

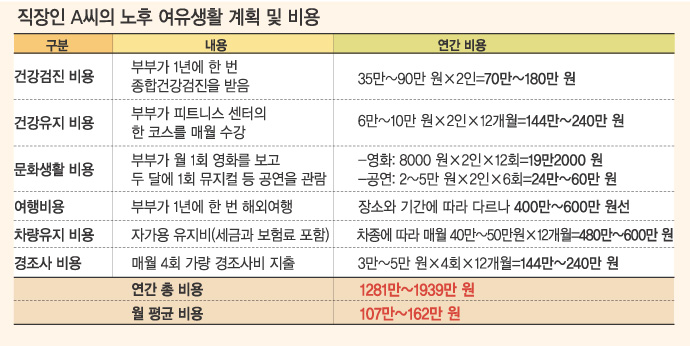

▽목표 금액은 은퇴 시점에 8억 원=이 정도로 여유 있는 노후생활을 하려면 2004년 말 현재 물가 기준으로 월 평균 107만∼162만 원의 ‘여유생활 비용’이 필요하다.

노후생활비는 여유생활 비용과 의식주 해결에 드는 ‘기초생활비용’을 합한 것이다.

통계청이 조사한 지난해 3분기(7∼9월) ‘전 가구 소비지출’을 근거로 계산한 월 평균 기초생활비용은 129만 원. 월 평균 가계 소비지출 198만 원에서 여유생활 비용과 겹치는 항목인 교통통신비와 교육비, 교양오락비 등을 뺀 금액이다.

A 씨의 월평균 노후생활비는 기초생활비용 129만 원에 여유생활 비용 107만∼162만 원을 더한 236만∼291만 원이 된다.

통계청의 연령대별 수명 추계에 따르면 A 씨는 75.75세까지, 동갑내기 부인은 81.91세까지 살 가능성이 높다. A 씨는 은퇴 후 15년 이상 더 살고 부인은 A 씨 사망 후 6년 남짓 혼자 살아야 한다.

A 씨 부부가 위에 묘사된 품위 있는 노후생활을 하려면 은퇴 시점 기준으로 8억13만 원(월평균 비용을 263만 원으로 계산)이 있어야 한다.

이는 A 씨 부인이 사망할 때까지 연간 물가상승률이 3%로 유지되고, 은퇴 시점에 모은 재산(국민연금 포함)에서 매년 5%의 수익률을 얻는다고 가정한 것.

A 씨 부부가 은퇴 시점에 8억13만 원의 재산을 모은 뒤 매달 263만 원(노후생활비의 중간 값)을 쓰면서 남는 재산을 금리 5%의 채권에 넣어 불리며 산다면 A 씨 부인이 사망할 때 재산은 제로(0)가 된다.

8억13만 원은 2005년 1월 초 현재 2억8990만 원을 앞으로 15년 동안 연 수익률 7%로 꾸준히 불려야 얻을 수 있는 금액이다.

▽8억 원을 마련하려면=A 씨가 매년 600만 원(수익률 5%)의 국민연금을 타고 은퇴 시점 부동산 및 금융 자산이 2억 원이라고 하자.

주식 대 채권의 투자 비중을 20 대 80으로 해서 7%의 수익률을 거둘 수 있다고 할 때 A 씨가 은퇴 시점에 8억13만 원을 모으려면 지금부터 은퇴 시점까지 매월 199만 원을 투자해야 한다.

A 씨 가정의 월 소득이 400만 원(연간 4800만 원)이라면 월 소득의 50%에 해당하는 금액이다.

수익률이 9%라면 매달 170만 원을 투자하면 되지만 이 경우 주식 대 채권의 투자 비중은 93 대 7로 바꿔야 한다.

▽꿈과 현실의 간격을 좁히려면=첫째, 투자 수익률을 높이는 방법이다. 정기예금 같은 저금리 상품에 대한 투자 비중을 줄이고 주식 같은 고수익 고위험 자산에 대한 투자를 늘리는 것이다.

둘째, 투자 기간을 늘려 해결할 수도 있다. 노후 설계 및 투자를 20, 30대에 시작하는 것이다. 사회생활을 일찍 시작하고 가급적 부부가 맞벌이를 하는 것도 방법이다.

셋째, 퇴직 전에 나가는 지출을 줄인다. 특히 퇴직 전 지출의 20∼40%를 차지하는 자녀 교육비를 과감히 낮춘다. 집은 절대 물려주지 않는다. 집은 생을 마감할 때 드는 의료비 장례비 등 ‘사망 비용’ 용도로 쓰기 위해 건드리지 않는 것이 현명하다.

▽현실을 직시하자=노후를 자녀에게 의지하는 것은 현실적으로 가능할까?

통계청의 ‘2002년 사회통계’ 조사에 따르면 60세 이상 노인의 53%는 자녀와 같이 살고 싶어 한다. 또 60세 이상 가구주의 49.0%는 노후 준비를 하지 않고 있는 것으로 나타났다.

반면 30세 이상 가구주 가운데 ‘노부모를 자식이 부양해야 한다’는 응답은 70.7%로 1998년 조사 때(89.9%)보다 크게 낮아졌다.

자녀와 따로 살고 있는 노인은 56.7%로 1998년(44.9%)보다 크게 늘었다.

기성세대의 생각도 빠르게 변하고 있다.

삼성경제연구소가 작년 11월 조사한 결과에 따르면 조사 대상 가구의 86.3%는 소득 일부를 노후를 대비해 모으고 있다.

노후를 자녀의 지원에 의존하겠다는 응답은 4.2%에 그쳤다.

한국펀드평가 우재룡(禹在龍) 사장은 “국가나 제도, 자녀를 믿고 노후대책을 미루다 뒤늦게 시작해 ‘답이 없는’ 경우가 많다”며 “노후설계는 인생 후반기의 대책인 만큼 현실적인 계획을 세워 일찍부터 준비하는 게 바람직하다”고 말했다.

|

이철용 기자 lcy@donga.com

홍수용 기자 legman@donga.com

▼‘평생 재테크’ 시대… 연령대별 이렇게▼

《노후자금을 마련하기 위한 재테크는 인생 전체를 보는 안목 없이는 성공하기 어렵다. ‘평생 재테크’에는 순서와 때가 있다. 젊을 때는 종자돈을 마련하고 중년에는 재산을 불려야 한다. 노년기에는 재산을 잘 관리하면서 현명하게 지출해야 한다.》

◇20대 - 수입의 30%는 무조건 저축

▽종자돈 마련=20대는 평생 재테크의 터를 닦는 시기다. 최소한 수입의 30%를 저축해 결혼자금을 마련하고 내 집 마련 자금 모으기도 시작해야 한다.

만기가 길고 금리가 높은 세금우대저축이나 장기주택마련저축이 좋다. 세금우대저축의 이자소득은 일반 세율(16.5%)이 아닌 우대 세율(10.5%)이 적용된다. 장기주택마련저축은 7년 이상 가입하면 연간 저축금액의 40%에 대해 최고 300만 원까지 소득공제 혜택이 따른다.

청약통장에도 꼭 가입한다. 청약저축이나 부금, 예금은 금리가 일반 예금보다 연 0.1∼0.2%포인트 높고 아파트 청약 기회도 주어진다.

◇30대 - 무리해서라도 집장만 주력

▽내 집 마련에 주력=다소 무리를 하더라도 집 장만을 서두른다. 결혼을 하고 자녀를 낳으면 지출이 늘어 목돈을 만지기 어려워진다.

주택 구입 자금의 30% 정도는 빌린다고 생각한다. 기본급이 연 3000만 원 이하인 근로자가 서민 주택 구입 자금이나 주택금융공사의 모기지론을 이용하면 대출이자에 대해 연간 1000만 원까지 소득공제 혜택을 받을 수 있다.

여윳돈의 일부는 주식이나 매달 일정액을 넣는 적립식펀드에 투자하는 것도 방법이다. 개인연금과 종신보험 등 노후대비 상품에도 가입해야 할 시기다.

◇40대 - 노후자금 위한 청사진 마련

▽평생 재테크의 분수령=그동안 모은 종자돈이 얼마인지와 지출을 얼마나 잘 관리하느냐에 따라 재테크의 명암이 갈린다.

40대 중반까지는 자신의 처지에 맞는 집을 장만하고 본격적으로 노후에 대비해야 한다.

20, 30대에 재테크를 잘 했어도 40대에 사교육비 지출을 잘못하면 노후에도 후유증에 시달리게 된다. 자녀 사교육비 지출과 자신의 노후자금 마련을 위한 투자를 균형 있게 해야 한다.

연금신탁이나 변액보험 등 수익과 위험이 적당히 결합된 상품을 찾아본다. 주가지수연계증권(ELS) 등에 가입해 원금을 지키면서 높은 수익을 노리는 것도 방법이다.

◇50대 - 대출 갚고 고수익 상품 투자

▽노후 대비를 마칠 시기=퇴직금과 그동안 모은 자금으로 노후생활을 든든히 받쳐줄 포트폴리오를 짠다.

우선 대출금을 모두 갚고 남는 돈을 ‘저 위험-저 수익’ 상품과 ‘고 위험-고 수익’ 상품에 나눠 투자한다. 원금에 손대지 않고 이자만으로 살겠다는 것은 과욕이다.

투자 기간도 짧거나 긴 상품에 분산 투자한다. 2000만 원 정도의 긴급자금을 언제든지 쓸 수 있도록 준비한다.

후순위채권은 금리가 높고 이자도 5년 이상 지급돼 이 시기에 어울리는 상품이다. (도움말=조흥은행 서춘수 재테크팀장, 한국투자증권 도덕재 여의도PB센터장)

이철용 기자 lcy@donga.com

홍수용 기자 legman@donga.com

가정경제 업그레이드 >

구독

![[가정경제 업그레이드]‘라이프 워크’를 만들자](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2005/01/09/6937275.1.jpg)

이런 구독물도 추천합니다!

-

트렌디깅

구독

-

글로벌 포커스

구독

-

이설의 한입 스토리

구독

트렌드뉴스

-

1

[단독]“UAE 요청 ‘천궁-2’ 유도탄 30기 8, 9일 인도”

-

2

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

3

배우 이재룡, 교통사고 뒤 도주…체포 당시 음주 상태

-

4

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

5

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

6

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

7

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

8

美, 이란 3000곳 타격-43척 파괴…트럼프 “10점 만점에 15점”

-

9

[사설]美 상업용 SMR 허가… 세계 최고 기술 갖고도 시간 허송한 韓

-

10

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

1

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

2

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

3

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

4

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

5

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

6

국힘 지지율 21%, 張 취임후 최저… 지선 여야 지지差 16%P 최대

-

7

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

8

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

9

KBS노조 “수신료로 JTBC 도박빚 갚을 수 없다” 월드컵 중계권 재판매 진통

-

10

[단독]“UAE 요청 ‘천궁-2’ 유도탄 30기 8, 9일 인도”

트렌드뉴스

-

1

[단독]“UAE 요청 ‘천궁-2’ 유도탄 30기 8, 9일 인도”

-

2

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

3

배우 이재룡, 교통사고 뒤 도주…체포 당시 음주 상태

-

4

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

5

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

6

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

7

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

8

美, 이란 3000곳 타격-43척 파괴…트럼프 “10점 만점에 15점”

-

9

[사설]美 상업용 SMR 허가… 세계 최고 기술 갖고도 시간 허송한 韓

-

10

“이웃집이 이상했다”…문 열자 냉골 집에 쓰러진 모녀

-

1

[단독]오산 떠난 美수송기 이미 대서양 건너… 미사일 재배치 시작된듯

-

2

정청래 “‘대북송금’ 조작 검사들 감방 보내겠다…檢 날강도짓”

-

3

李, 장성 진급 박정훈에 삼정검 수여하며 “특별히 축하합니다”

-

4

방미 文, 이란전쟁에 “무력 사용 억제…평화적 해결해야”

-

5

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

6

국힘 지지율 21%, 張 취임후 최저… 지선 여야 지지差 16%P 최대

-

7

원유·공항 선뜻 내준 UAE…17년 이어진 ‘동행 외교’ 덕 봤다

-

8

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

9

KBS노조 “수신료로 JTBC 도박빚 갚을 수 없다” 월드컵 중계권 재판매 진통

-

10

[단독]“UAE 요청 ‘천궁-2’ 유도탄 30기 8, 9일 인도”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0