공유하기

[홍기훈의 ESG 금융] ESG가 베타에 미치는 영향 Part 2: 자산운용사의 투자 프레임

- 동아닷컴

-

입력 2022년 2월 3일 10시 19분

글자크기 설정

새로운 분야가 자리 잡을 무렵이면 여러 이익 집단이 난립해 잘못된 정보를 진실인 것처럼 왜곡하는 일이 많이 생깁니다. ESG 분야도 그렇습니다. 아직 EGS의 영역과 관련 단어의 뜻이 명확히 정해지지 않아 생긴 폐해입니다.

필자는 지난 4년간 국내외 금융, ESG 관련 기관 여러 곳과 일했습니다. 이를 토대로 [홍기훈의 ESG금융] 칼럼을 마련해 독자와 소통하려 합니다. 금융 관점에서 경영자가 알아야 할 ESG 이론을 사례 중심으로 소개하겠습니다.

ESG가 베타에 미치는 영향 Part 2: 자산운용사의 투자 프레임

지난 칼럼에서는 기업이 가진 경제적인 생존 능력과 성장 가치를 분석하는 펀더멘탈 분석에 대해 알아보았습니다. 어느 한 기업의 주식이나 그 주식이 포함된 포트폴리오의 수익률이 전체 시장의 수익률의 움직임에 얼마나 민감하게 반응하는지를 나타내는 척도, 베타도 살펴봤습니다.

이번 칼럼에서는 ESG 요인을 펀더멘탈 분석에 적용해 베타를 조정한 아폴로 병원의 사례를 살펴보겠습니다.

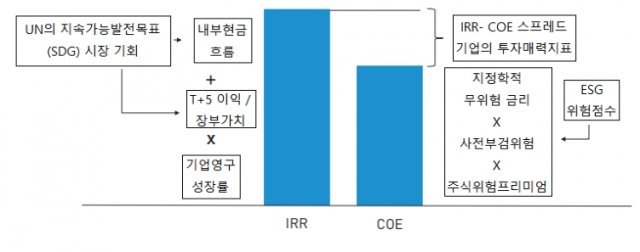

얼라이언스번스타인(AllianceBernstein)이라는 자산 운용사가 있습니다. 이들의 ‘지속가능 글로벌 투자전략 팀’은 투자할 기업을 찾을 때, ‘그 기업을 5년간 소유하고 있을 때의 내부수익률(IRR, Internal Rate of Return))과 자신들이 감당할 수 있는 기준 자본비용(COE, Cost of Equity) 간의 차이’를 최우선순위에 놓습니다.

내부수익률이란, 당초 투자에 소요되는 지출액의 현재 가치가 그 투자로 얻을 것으로 기대하는 현금 수입액의 현재 가치와 동일하게 되는 할인율을 의미합니다.

감당할 수 있는 기준 자본비용을 산정할 때에는 기업에 대한 펀더멘탈 분석결과를 기반으로 주요 ESG 요인들을 반영해 바텀-업 분석을 진행합니다.

기업에 대한 바텀-업 분석은 기업의 핵심 ESG 이슈를 반영, 기업이 노출되어 있는 위험을 찾는데 도움이 됩니다.

아래 그림은 얼라이언스번스타인의 투자 프레임을 그림으로 표현한 것입니다. 내부수익률(IRR), 기준 자본비용(COE)을 어떤 기준으로 산정하는지를 정리했습니다.

내부수익률은 크게 ‘내부현금흐름’, ‘기업의 이익’과 ‘장부가치의 비중’에 ‘기업영구성장률’을 곱한 값의 합으로 생각할 수 있습니다. 이 가운데 내부현금흐름, 이익과 장부가치 비율은 UN의 지속가능발전 목표에 부합하는 시장 기회입니다.

투자자가 산정하는 기준 자본비용은 일반적으로 ‘무위험금리’와 ‘주식위험프리미엄’으로 결정을 합니다. 여기에 ESG 위험 점수를 포함시키면, ESG요인을 위험의 척도에 반영할 수 있습니다.

위 그림에서 볼 수 있듯, IRR과 COE에는 차이가 나는데요, 이는 기업 투자할 때 상대적 매력도를 나타내는 핵심입니다.

이번 칼럼에서는 기업에 대한 펀더멘탈 분석이 무엇인지를 알아보았습니다. 이를 바탕으로 다음 컬럼부터는 펀더멘탈 분석을 통해 ESG 요인이 베타에 어떤 영향을 미칠 수 있는지에 대해 알아보겠습니다.

글 / 홍기훈 홍익대학교 경영대 교수

홍기훈 교수(PhD, CFA, FRM)는 홍익대 경영대 재무전공 교수로 재직 중입니다. 학계에 오기 전 대학자산운용펀드, 투자은행, 중앙은행 등에 근무하며 금융 실무경력을 쌓았습니다. 영국 케임브리지대 경제학 박사를 마치고 자본시장연구원과 시드니공과대(University of Technology, Sydney) 경영대에서 근무했습니다. 주 연구분야는 자산운용, 위험관리, ESG금융, 대체투자입니다. 금융위원회 테크자문단, 글로벌 ESG, 한국탄소금융협회 ESG금융팀장을 포함해 현업 및 정책적으로 다양한 자문 활동을 하고 있습니다.

정리 / IT동아 차주경(racingcar@itdonga.com)

트렌드뉴스

-

1

다리 멀쩡한데 “택시비 아끼려” 119 불러… 응급환자는 14%뿐

-

2

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

3

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

4

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

5

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

6

뇌진탕 6세 아이 태운 차 마라톤 통제에 막혀…경찰 도움으로 병원에

-

7

김민석 “黨, 대통령과 차별화해선 성공 불가능”

-

8

해수부 장관 후보에 임기택·황종우 압축…부산-관료 출신

-

9

손흥민, 메시와 첫 맞대결서 판정승…7만명 관중 기립박수

-

10

태진아 “전한길 콘서트 출연 사실무근…명예훼손 고발할 것”

-

1

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

2

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

3

李 “다주택자 압박하면 전월세 불안? 기적의 논리”

-

4

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

5

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

6

러시아 “韓, ‘우크라 무기 지원’ 동참하면 보복하겠다”

-

7

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

8

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

9

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

10

조승래 “8곳 단체장 ‘무능한 尹키즈’…6·3 선거서 퇴출할 것”

트렌드뉴스

-

1

다리 멀쩡한데 “택시비 아끼려” 119 불러… 응급환자는 14%뿐

-

2

연금 개시 가능해지면 ‘가능한 적은 금액’ 즉시 인출하세요

-

3

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

4

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

5

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

6

뇌진탕 6세 아이 태운 차 마라톤 통제에 막혀…경찰 도움으로 병원에

-

7

김민석 “黨, 대통령과 차별화해선 성공 불가능”

-

8

해수부 장관 후보에 임기택·황종우 압축…부산-관료 출신

-

9

손흥민, 메시와 첫 맞대결서 판정승…7만명 관중 기립박수

-

10

태진아 “전한길 콘서트 출연 사실무근…명예훼손 고발할 것”

-

1

“장동혁 사퇴” “분열 행위”…‘尹 절연’ 거부에 원외당협 정면 충돌

-

2

韓 ‘프리덤 실드’ 축소 제안에 美 난색…DMZ 이어 한미동맹 갈등 노출

-

3

李 “다주택자 압박하면 전월세 불안? 기적의 논리”

-

4

야상 입은 이정현, ‘계엄 연상’ 지적에 “뻥도 그정도면 병”

-

5

[천광암 칼럼]장동혁은 대체 왜 이럴까

-

6

러시아 “韓, ‘우크라 무기 지원’ 동참하면 보복하겠다”

-

7

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

8

급매 나오는 강남, 현금부자 ‘줍줍’…대출 막힌 강북은 버티기

-

9

국힘 전현직 당협위원장 20여명, ‘절윤 거부’ 장동혁에 사퇴 촉구

-

10

조승래 “8곳 단체장 ‘무능한 尹키즈’…6·3 선거서 퇴출할 것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0