대선 후보들 “카드 수수료 인하”… 업계는 “우리가 봉이냐”

- 동아일보

공유하기

글자크기 설정

선거철 단골 공약, 실효성은?

신용카드 가맹점 수수료 인하 논란이 다시 불붙었다. 대선 후보들이 일제히 ‘카드 가맹점 수수료 인하’ 공약을 꺼내고 있기 때문이다. 카드업계는 “수수료 인하가 영세 가맹점의 가려운 곳을 긁어주는 게 아니라 ‘표심’만 노린 ‘표퓰리즘’”에 불과하다고 반발하고 있다.

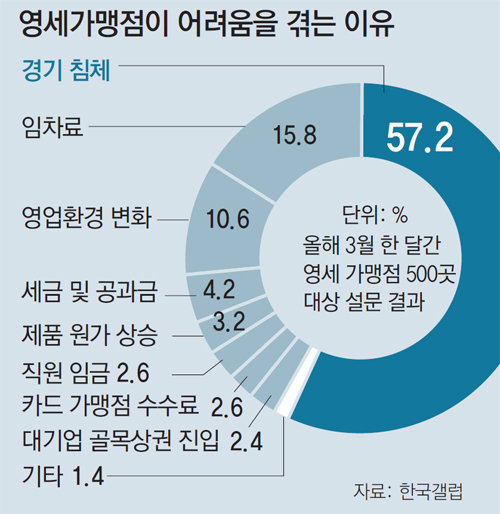

여신금융협회는 지난달 한국갤럽과 영세 가맹점 500곳을 대상으로 설문조사를 한 결과를 18일 내놓고 카드 가맹점 수수료 인하에 반대하는 여론전에 나섰다. 조사 결과 가맹점들이 어려움을 겪고 있는 이유는 경기침체(57.2%), 임차료(15.8%), 영업환경 변화(10.6%) 등이며 가맹점 수수료(2.6%)에 대한 걱정은 크지 않았다는 것이다.

○ 정치권 단골손님 ‘수수료 인하’

홍준표 자유한국당 후보 역시 연 매출 5억 원 이하 가맹점의 수수료 인하를 검토하고 있다. 특히 30만 곳에 이르는 온라인 가맹점의 수수료(현재 3.5%)를 내리겠다는 대목이 눈에 띈다. 안철수 국민의당 후보는 수수료 인하를, 유승민 바른정당 후보는 우대수수료 적용 가맹점의 매출액 기준 상향 조정 계획을 밝혔다. 심상정 정의당 후보는 체크카드 수수료를 0%로 내리고 전체 카드 수수료의 ‘1% 상한제’를 실시하는 것이 목표다.

대선 주자들이 하나같이 수수료 인하 공약을 내놓은 이유는 560만 명에 이르는 자영업자의 표를 얻으려 하기 때문이다. 이 때문에 카드 수수료 인하는 선거철만 되면 단골손님처럼 등장했다. 카드 수수료는 2007년 이후 9차례 내렸다. 2015년에도 20대 총선을 앞두고 여야가 합의해 영세가맹점 수수료를 0.8%로 반 토막 냈다. 2012년 당시 3년마다 ‘적격 비용’을 측정해 수수료를 정하기로 했지만 3년도 안 돼 이번에 다시 수수료 인하 이야기가 나온 것이다.

○ ‘봉’ 되기 싫은 카드업계

공약이 실행된다고 해도 가맹점주에게 큰 이득이 되지 않는다는 주장도 내놓고 있다. 카드업계는 수수료 인하 시뮬레이션 결과를 근거로 제시했다. 수수료율을 0.8%에서 0.5%로 0.3%포인트 내리고 영세 가맹점 기준을 연 매출 3억 원 이하로, 중소 가맹점 기준을 연 매출 2억∼3억 원에서 3억∼5억 원으로 확대했더니 카드업계에 약 5500억 원의 수익 악화가 예상된다는 것이다.

하지만 가맹점당 혜택은 연 24만 원 정도였다. 한 업체 관계자는 “5500억 원이면 지난해 카드사 당기순이익의 30% 수준이다. 타격이 크다”라고 말했다.

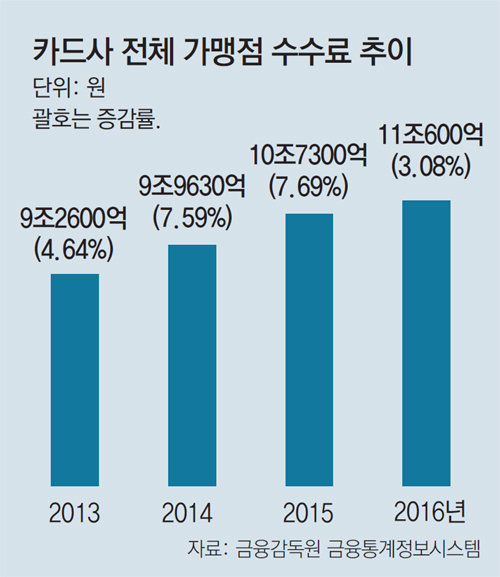

일각에서는 카드업계가 엄살을 부리고 있다는 지적도 나온다. 2016년 가맹점 수수료 수익(11조600억 원)이 수수료를 크게 낮춘 전년(10조7300억 원)보다 늘었기 때문이다. 정치권에서도 이를 배경으로 수수료율 자체가 거품이라는 의견을 내놓고 있다. 여신협회는 이에 대해 “카드 사용이 전반적으로 늘면서 수수료 수익은 늘었지만 증가율은 7.69%에서 3.08%로 떨어졌다”고 말했다.

김성모 기자 mo@donga.com

트렌드뉴스

-

1

‘179억 빚 파산’ 심형래, 혼자사는 집 공개…“창피하다”

-

2

“코인에 2억4000 날리고 빚만 2200만원 남아” 영끌 청년들 멘붕

-

3

“미개봉 50만원” 李 설 선물, 이틀만에 당근에 떴다

-

4

李 “서울 1평에 3억, 말이 되나…경남은 한채에 3억?”

-

5

김승수 “뾰루지인 줄 알았는데…사망 직전까지 갔다” 무슨일?

-

6

입에 숟가락 물고 문자 하다…강아지 뛰어들어 ‘꿀꺽’

-

7

57세 제니퍼 애니스톤, ‘복근운동’ 없이 복근 만든 비결![바디플랜]

-

8

‘尹내란 재판장’ 지귀연, 19일 선고후 중앙지법 떠난다

-

9

“세계 장악한 한국 김, 가격 상승…블랙 반도체” BBC 조명

-

10

“지구 반대편 3000m 심해서 ‘한글’ 적힌 비디오테이프 발견

-

1

李 “서울 1평에 3억, 말이 되나…경남은 한채에 3억?”

-

2

‘YS아들’ 김현철 “국힘, 아버지 사진 당장 내려라…수구집단 변질”

-

3

장동혁 ‘협박 정치’… “직 걸어라” 비판 막고, 당협위원장엔 교체 경고

-

4

‘600원짜리 하드’ 하나가 부른 500배 합의금 요구 논란

-

5

한동훈 제명, 국힘에 긍정적 18%…與-조국당 합당, 반대 44%-찬성 29%

-

6

[단독]트럼프 행정부, 대북 인도적 지원사업 승인

-

7

[사설]반대파 무더기 퇴출 경고… 당권 장악에만 진심인 장동혁

-

8

주민센터서 공무원 뺨 때리고 박치기 한 40대 민원인

-

9

조현 “美, 韓통상합의 이행 지연에 분위기 좋지 않다고 말해”

-

10

[단독]與 대외비 문건 “조국당에 지명직 최고위원 배분”

트렌드뉴스

-

1

‘179억 빚 파산’ 심형래, 혼자사는 집 공개…“창피하다”

-

2

“코인에 2억4000 날리고 빚만 2200만원 남아” 영끌 청년들 멘붕

-

3

“미개봉 50만원” 李 설 선물, 이틀만에 당근에 떴다

-

4

李 “서울 1평에 3억, 말이 되나…경남은 한채에 3억?”

-

5

김승수 “뾰루지인 줄 알았는데…사망 직전까지 갔다” 무슨일?

-

6

입에 숟가락 물고 문자 하다…강아지 뛰어들어 ‘꿀꺽’

-

7

57세 제니퍼 애니스톤, ‘복근운동’ 없이 복근 만든 비결![바디플랜]

-

8

‘尹내란 재판장’ 지귀연, 19일 선고후 중앙지법 떠난다

-

9

“세계 장악한 한국 김, 가격 상승…블랙 반도체” BBC 조명

-

10

“지구 반대편 3000m 심해서 ‘한글’ 적힌 비디오테이프 발견

-

1

李 “서울 1평에 3억, 말이 되나…경남은 한채에 3억?”

-

2

‘YS아들’ 김현철 “국힘, 아버지 사진 당장 내려라…수구집단 변질”

-

3

장동혁 ‘협박 정치’… “직 걸어라” 비판 막고, 당협위원장엔 교체 경고

-

4

‘600원짜리 하드’ 하나가 부른 500배 합의금 요구 논란

-

5

한동훈 제명, 국힘에 긍정적 18%…與-조국당 합당, 반대 44%-찬성 29%

-

6

[단독]트럼프 행정부, 대북 인도적 지원사업 승인

-

7

[사설]반대파 무더기 퇴출 경고… 당권 장악에만 진심인 장동혁

-

8

주민센터서 공무원 뺨 때리고 박치기 한 40대 민원인

-

9

조현 “美, 韓통상합의 이행 지연에 분위기 좋지 않다고 말해”

-

10

[단독]與 대외비 문건 “조국당에 지명직 최고위원 배분”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0