부자 되려면…“30대엔 몸, 40대엔 머리, 50대엔 시간 써라”

- 동아닷컴

-

입력 2025년 2월 18일 10시 27분

공유하기

글자크기 설정

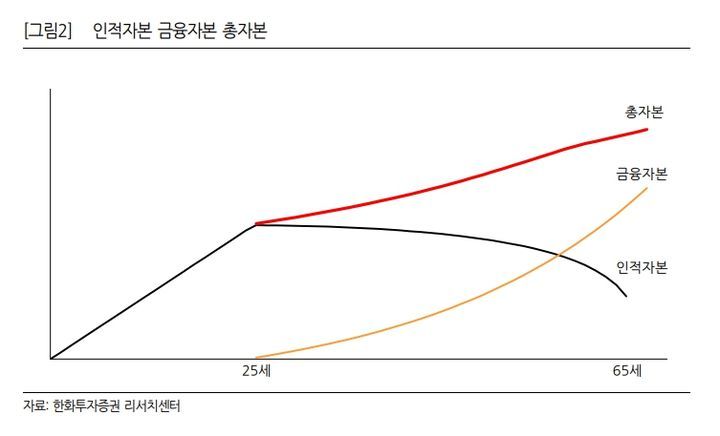

한화투자증권이 ‘투자전략-부자의 기술’ 리포트를 17일 발간하고 부자가 되기 위한 연령대별 행동 양식에 대해 조언했다.

리포트를 작성한 박승영 한화투자증권 연구원은 “부자에 대한 정의는 자의적이지만 누구나 인정하는 부자들은 비슷한 기준들을 제시했다. 불로소득으로 비용을 충당할 수 있고, 부자가 된 이후엔 더 욕심을 부리지 않는 자제력이다. 첫 번째 기준에 해당되는 부자 가구는 우리나라 전체가구의 1% 남짓”이라고 설명했다.

그러면서 “통계청이 해마다 실시하는 가계금융복지조사에 따르면 2023년 조사에 응답한 1만8094가구 중 자산소득이 6195만 원 이상인 가구는 총 194가구다. 가구주의 연령대별로 보면 30대의 0.3%, 40대의 0.4%, 50대의 1.1%, 60세 이상의 1.5%가 부자의 범위에 들어갔다”고 덧붙였다.

박 연구원은 “30대는 성장하는 시기”라며 “부자는 아직 없지만 소득과 자산 모두 증가율이 높다. 수익률이 가장 높은 건 자기 자신에 대한 투자다. 전문성은 가장 강력한 무형자산이다. 30대 상위 1%의 근로소득은 자산을 축적하기에 충분하다”고 말했다.

이어 “40대는 잘 벌고, 잘 쓰고, 자산도 많고, 부채도 많다. 소비지출을 줄일 게 없어서 세금을 줄여야 한다. 잉여 소득이 쌓여야 투자도 할 수 있다. 실행은 전혀 다른 노하우이기 때문에 작은 경험이라도 해본 사람이 유리하다. 조언그룹을 두는 걸 추천한다. 각자 분야에서 전문가들은 나의 생각을 검증해주고 실수를 줄여준다”고 부연했다.

끝으로 그는 “50대는 시간을 내 편으로 만들어야 한다. 금융자산과 비주거부동산이 자산소득의 원천이다. 이들이 금융 부채보다 많고 경상소득이 흑자면 시간이 지남에 따라 자산이 늘어서 시간이 내 편이라고 할 수 있다. 50대는 손실을 보면 복구할 시간이 상대적으로 적기 때문에 투자는 방어적이어야 하고 포트폴리오는 분산돼 있어야 한다”고 조언했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

전원주, 외도 남편에 “육체적 욕구 해소, 탓 안해” 과거 편지 공개

-

2

“겸상 싫어” “개나 소나 노래” 옥주현, 오토튠 후작업 작심비판

-

3

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

4

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

5

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

6

[오늘의 운세/7월 8일]

-

7

[속보]美 “이란에 강력한 공습…호르무즈 상선 피격 대응”

-

8

“독도, 한국의 일부 명확” 1948년 미군 공식문서 찾았다

-

9

또 등장한 반도체 저승사자 “주가 조정 온다” 피크아웃 논란 재연

-

10

백사장에 수상오토바이 몰고온 40대…붙잡히자 “커피 마시러”

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

7

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

8

광주 찾아 고개숙인 배재고 “깊이 반성”

-

9

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

10

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

트렌드뉴스

-

1

전원주, 외도 남편에 “육체적 욕구 해소, 탓 안해” 과거 편지 공개

-

2

“겸상 싫어” “개나 소나 노래” 옥주현, 오토튠 후작업 작심비판

-

3

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

4

[이진영 칼럼]“광주는 제물을 원하지 않는다”

-

5

10여분 남기고 0-2→3-2, 메시 눈물 펑펑…아르헨 기적같은 8강

-

6

[오늘의 운세/7월 8일]

-

7

[속보]美 “이란에 강력한 공습…호르무즈 상선 피격 대응”

-

8

“독도, 한국의 일부 명확” 1948년 미군 공식문서 찾았다

-

9

또 등장한 반도체 저승사자 “주가 조정 온다” 피크아웃 논란 재연

-

10

백사장에 수상오토바이 몰고온 40대…붙잡히자 “커피 마시러”

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

7

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

8

광주 찾아 고개숙인 배재고 “깊이 반성”

-

9

‘징계정치’ 이어 ‘장외정치’ 매달리는 장동혁, 강성층 결집 노려

-

10

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0