“특례 보금자리론, 최대 0.9%P 우대금리 적극 활용을”

- 동아일보

-

입력 2023년 1월 18일 03시 00분

공유하기

글자크기 설정

이달 말 접수 시작… 써볼 만할까

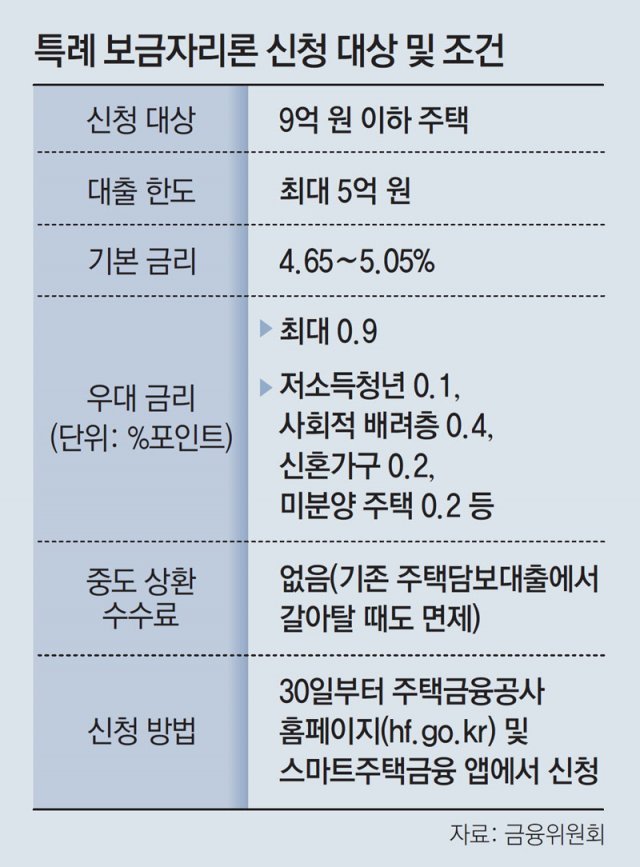

40조 규모 평균 금리 4.65% 전망… 중도상환 수수료 없는 것도 장점

주담대 하락에 금리차 크지 않아 “금리 지켜보며 단기활용 고려할만”

“지난해 4월에 집을 사면서 받은 주택담보대출(주담대) 변동금리가 4.9%까지 올랐는데 앞으로 더 오를 것 같아서 특례 보금자리론으로 갈아타서 조금이라도 이자를 아껴볼까 생각하고 있습니다.”(직장인 최모 씨·41)“특례 보금자리론을 활용해서 내 집 마련에 나서보려 했는데 금리가 생각보다 높고 시중은행과 별 차이가 없는 것 같아 실망스럽네요.”(직장인 이모 씨·34)

시중은행의 대출금리가 정점을 찍고 내려오고 있다는 분석 속에 이달 말 접수를 시작하는 ‘특례 보금자리론’에 대한 반응이 엇갈리고 있다. 시장 금리와의 차이가 크지 않아 실익이 없다는 반응도 있지만 중도상환 수수료를 받지 않아 선택의 부담이 없는 데다 최대 0.9%포인트에 이르는 우대 금리를 잘 활용해볼 만한 상품이라는 분석도 나온다.

이에 비해 39조6000억 원 규모로 마련되는 특례 보금자리론의 경우 기본금리가 4.65∼5.05%다. 금융당국은 우대금리를 감안한 평균 실행금리는 4.65% 정도일 것으로 예상하고 있다. 시중은행의 변동금리 주담대에 비해서는 유리하지만 혼합형 금리와 비교했을 때는 큰 매력이 없는 셈이다.

이에 대해 금융위원회 관계자는 “이달 초 4대 시중은행의 신규 주담대 평균금리가 5.04∼5.54%라는 점을 감안하면 특례 보금자리론 금리가 0.4∼0.9%포인트 낮은 것으로 분석된다”며 “여기에 최대 0.9%포인트의 우대금리 적용 조건을 활용하면 금리 혜택을 더 키울 수 있다”고 설명했다. 특례 보금자리론에는 한부모·장애인·다문화·다자녀 가구 등 사회적 배려층 0.4%포인트, 신혼부부 0.2%포인트, 미분양주택 0.2%포인트 등의 우대금리가 적용된다.

금융권에서는 중도상환 수수료가 완전히 면제된다는 점을 잘 활용할 필요가 있다는 분석도 나온다. 시중은행 관계자는 “기존 대출에서 특례 보금자리론으로 갈아탈 때는 물론이고 다시 시중은행 주담대로 돌아올 때도 수수료가 없다는 점이 눈에 띈다”며 “시장금리 변동을 보면서 2, 3년 정도 단기적으로 활용하는 ‘치고 빠지기’ 전략도 좋은 방법”이라고 말했다.

다만 금융당국의 압박 속에 최근 대출금리가 하락세를 보인다는 점은 고정금리 상품인 특례 보금자리론 흥행에 악재로 꼽힌다. 변동형 주담대와 전세대출 금리의 지표가 되는 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)는 지난해 12월 4.29%로 지난해 11월보다 0.05%포인트 하락한 바 있다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

故김수미 떠난지 1년7개월만에…남편 별세

-

2

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

3

“자전거 짜증나” 경적 울리며 3km 따라가다 들이받아

-

4

호르무즈 묶인 韓유조선 7척 1400만배럴 풀리나…트럼프 ‘구출작전’ 기대

-

5

호르무즈 우리 배에서 폭발…트럼프 “韓, 이란작전 동참할 때 됐다”

-

6

“26평 집 청소해줄 분”…일당 3만원 공고에 ‘노예 구인’ 논란

-

7

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

8

PGA, 트럼프 골프장 10년 보이콧 끝에 결국 백기[지금, 여기]

-

9

국힘 부산 북갑 후보에 박민식…하정우-한동훈과 3파전

-

10

러시아가 총공세 나선다면[임용한의 전쟁사]〈414〉

-

1

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

2

李 “조작기소 특검법, 시기는 여당이 판단”…선거 표심 의식한 듯

-

3

與, ‘조작기소 특검법’ 지방선거 뒤로 처리 미룰듯

-

4

한동훈 “항만 로봇 얘기하는 하정우, 북구에 항만이 있나?”

-

5

학부모단체, ‘오빠 발언’ 정청래·하정우 고발…“아동 인권침해”

-

6

호르무즈 우리 배에서 폭발…트럼프 “韓, 이란작전 동참할 때 됐다”

-

7

박지원 “오빠 발언 사과한 정청래 잘했다…내란 세력과 대조”

-

8

“한국 화물선, 호르무즈서 폭발-화재…피격 추정”

-

9

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

10

통일부, 北 ‘조선’ 호칭 변경 문제에 “공론화 통해 신중 검토”

트렌드뉴스

-

1

故김수미 떠난지 1년7개월만에…남편 별세

-

2

하루 10분 누워서 하는 운동… 2주 만에 균형·민첩성 개선[노화설계]

-

3

“자전거 짜증나” 경적 울리며 3km 따라가다 들이받아

-

4

호르무즈 묶인 韓유조선 7척 1400만배럴 풀리나…트럼프 ‘구출작전’ 기대

-

5

호르무즈 우리 배에서 폭발…트럼프 “韓, 이란작전 동참할 때 됐다”

-

6

“26평 집 청소해줄 분”…일당 3만원 공고에 ‘노예 구인’ 논란

-

7

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

8

PGA, 트럼프 골프장 10년 보이콧 끝에 결국 백기[지금, 여기]

-

9

국힘 부산 북갑 후보에 박민식…하정우-한동훈과 3파전

-

10

러시아가 총공세 나선다면[임용한의 전쟁사]〈414〉

-

1

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

2

李 “조작기소 특검법, 시기는 여당이 판단”…선거 표심 의식한 듯

-

3

與, ‘조작기소 특검법’ 지방선거 뒤로 처리 미룰듯

-

4

한동훈 “항만 로봇 얘기하는 하정우, 북구에 항만이 있나?”

-

5

학부모단체, ‘오빠 발언’ 정청래·하정우 고발…“아동 인권침해”

-

6

호르무즈 우리 배에서 폭발…트럼프 “韓, 이란작전 동참할 때 됐다”

-

7

박지원 “오빠 발언 사과한 정청래 잘했다…내란 세력과 대조”

-

8

“한국 화물선, 호르무즈서 폭발-화재…피격 추정”

-

9

與김문수 “따까리 하려면 공무원 해야지”…공직 비하 논란

-

10

통일부, 北 ‘조선’ 호칭 변경 문제에 “공론화 통해 신중 검토”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0