“저소득층 덜 벌고, 고소득층 더 벌었다”…코로나 이후 더 커진 빈부격차

- 동아일보

-

입력 2022년 4월 5일 14시 41분

공유하기

글자크기 설정

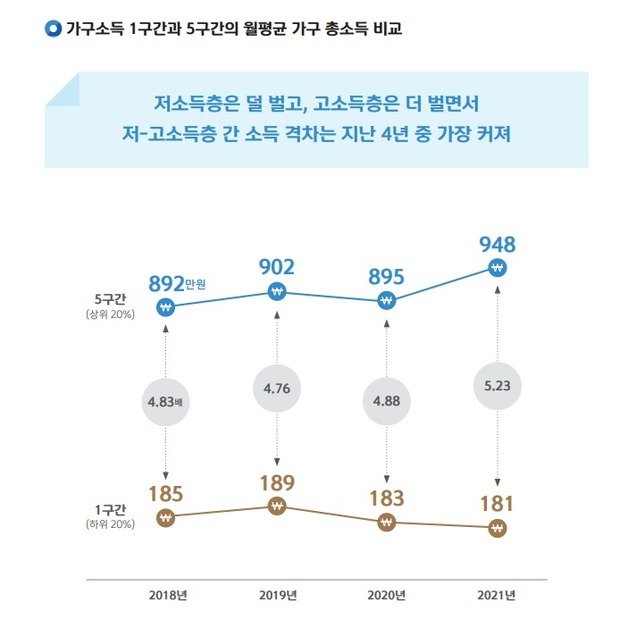

신종 코로나바이러스 감염증(코로나19) 위기를 거치면서 지난해 소득 상·하위 20%의 소득 격차가 5.23배로 벌어진 것으로 나타났다. 가구 평균 소득과 자산은 늘었지만 고소득층을 중심으로 회복세를 보이면서 계층간 소득 격차는 더욱 커진 것으로 풀이된다.

또 지난해 주택 구입자 10명 중 4명은 20, 30대로 ‘영끌’(영혼까지 끌어모아 대출)을 통해 주택을 구입한 젊은층이 크게 늘었다.

그러나 소득 계층별로 보면 회복세가 차이 났다. 상위 20%의 소득은 5.9% 늘었지만 하위 20%의 소득은 오히려 1.1% 감소했다. 이에 따라 두 계층 간의 소득 격차는 5.23배로 지난해(4.88배)보다 더 벌어졌다. 최근 4년 내 가장 큰 격차다. 보고서는 “저소득층은 덜 벌고 고소득층은 더 벌면서 양극화가 심화됐다”고 분석했다.

부채는 모든 계층에서 일제히 늘었다. 지난해 부채를 보유한 가구는 66.7%로 2019년(52.8%) 이후 매년 증가하는 추세다. 부채 보유 가구의 평균 부채액은 1억164만 원으로 2020년(8753만 원)보다 16.1% 늘었다. 이들이 매달 벌어들이는 평균 소득(521만 원)의 20배 규모였다. 월 소득을 모두 부채 상환에 쓴다고 가정하면 빚을 다 갚는 데 최소 20개월 이상이 걸린다는 의미다. 가구 소득이 낮을수록 소득과 부채 간의 격차는 더 커졌다.

반면 결혼이나 출산에 대한 의지는 줄었다. 20~44세 중 결혼 1년차 신혼가구 비율은 4.5%로 2017년(6.4%)보다 1.9%포인트 감소했다. 이들 중 “자녀를 출산할 계획이 없다”고 답한 비율은 17.4%로 2017년(11.6%)보다 5.8%포인트 늘었다.

또 20, 30대의 6.4%는 30~49세에 이른 은퇴를 원하는 ‘파이어족’이었다. 정년(만 65세) 이후 은퇴할 계획이라는 응답한 20, 30대는 42.2%로 50대 이상(58.0%)보다 훨씬 적었다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

2

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

3

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

4

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

5

서울과학고 학생이 ‘블랙홀 비밀’ 풀었다…국제학술지 쾌거

-

6

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

7

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

8

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

9

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

10

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

트렌드뉴스

-

1

삼전닉스 레버리지 25% 폭락…‘검은 화요일’ 직격탄 맞았다

-

2

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

3

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

4

李 “강훈식은 유연, 김용범은 깊이, 위성락은 비장”

-

5

서울과학고 학생이 ‘블랙홀 비밀’ 풀었다…국제학술지 쾌거

-

6

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

7

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

8

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

9

금태섭 “李정부 지탱한 ‘내란 프레임’ 이제 깨졌다”[황형준의 법정모독]

-

10

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

6

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

7

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

8

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

9

정청래 “보완수사권 티끌마저 없애야”… 김민석 “숙의가 대통령 입장”

-

10

한동훈 “선관위, 이 정도 무능은 부패…차라리 뇌물 받는게 낫다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0