입사 동기 퇴직연금 7234만원 차이…운용방법 따라 희비

- 동아일보

-

입력 2022년 1월 24일 03시 00분

공유하기

글자크기 설정

퇴직연금 지난해 年평균 수익률 2% ‘불안한 노후’

물가 상승률 대비 사실상 마이너스… 적립금 86% 이자 적은 예적금 방치

가입자가 직접 펀드 투자한 경우도 주가-투자경험 따라 수익률 차이

“노후 안전판 체질개선 서둘러야”

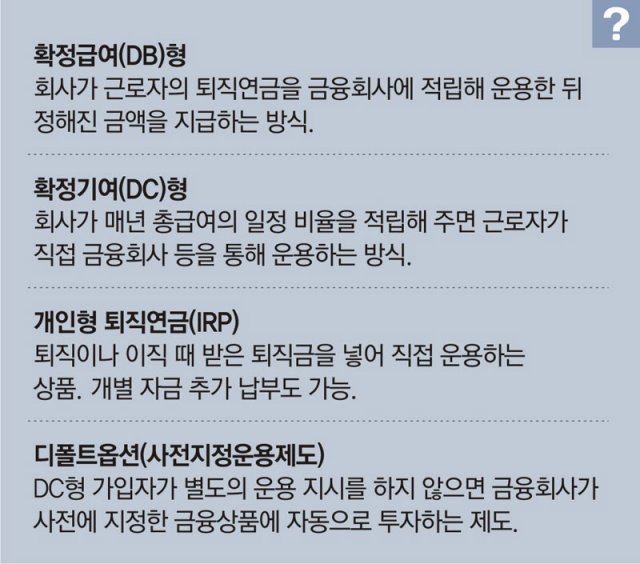

중견기업 부장 박모 씨(57)는 지난해 1월 퇴직연금에 처음 손을 댔다. 회사가 알아서 굴려주는 ‘확정급여(DB)형’에서 근로자가 직접 운용하는 ‘확정기여(DC)형’으로 바꾼 것이다. 지난해부터 임금피크제가 적용돼 연봉이 줄어든 데다 증시 활황기엔 직접 투자하는 게 낫다는 직장 후배의 권유 때문이었다.

이때 확인한 DB형의 연평균 수익률은 고작 1.5%였다. DC형으로 굴려 수익을 높일 거라고 기대했지만 최근 확인한 지난해 수익률도 연 2.0%에 그쳤다. 지난해 하반기(7∼12월) 증시 부진이 이어진 가운데 투자 경험이 부족한 박 씨가 맘대로 펀드를 골라 담은 탓이다. 박 씨는 “여덟 살 어린 후배는 일찌감치 DC형으로 갈아탄 뒤 똑똑하게 운용해 퇴직금을 나보다 수천만 원 더 쌓았다. 이렇게 방치해 둔 게 후회된다”고 말했다.

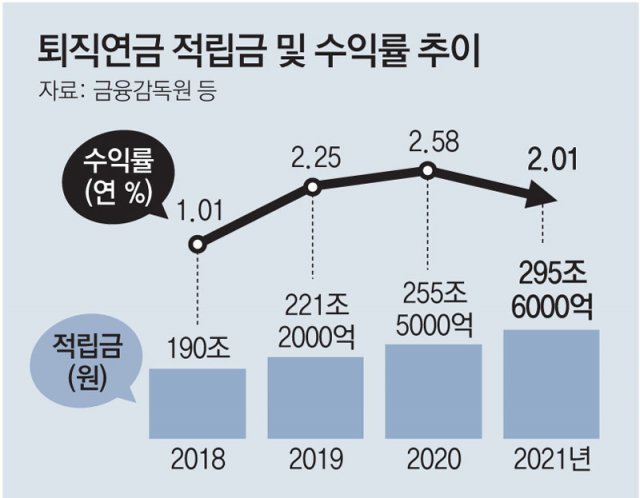

지난해 국내 퇴직연금 규모가 300조 원에 육박했지만 수익률은 오히려 연 2.0%로 주저앉은 것으로 나타났다. 직장인들의 노후를 책임질 ‘최후 안전판’인 퇴직연금의 체질을 서둘러 개선해야 한다는 지적이 나온다.

반면 지난해 말 현재 퇴직연금 적립금은 295조6000억 원으로 1년 전(255조5000억 원)보다 40조 원 이상 급증했다. 노후 대비와 재테크에 대한 관심이 커지면서 퇴직연금 ‘300조 시대’를 눈앞에 뒀지만 ‘쥐꼬리 수익’ 문제가 여전하다는 지적이 나온다. 김용하 순천향대 IT금융경영학과 교수는 “올해 퇴직연금 수익률을 높이기 위한 ‘디폴트옵션’ 제도가 처음 시행되는 만큼 회사와 가입자, 금융사 모두 보수적 인식에서 벗어나 적극적으로 투자에 나서야 한다”고 말했다.

퇴직연금, 입사 동기인데도 7234만원 차이… 운용방법 따라 희비

[퇴직연금 수익률 쥐꼬리]

DC형 전환시점-투자형 비중따라 근무일 같아도 퇴직연금 큰 차이

무관심-금융지식 부족으로 방치… 퇴직연금 86%가 저수익에 묶여

전문가 “장기적 수익률 바라보며 주식-펀드 등 투자형 비중 늘리길

가입자 교육-지원도 뒷받침돼야”

지난해 퇴직연금 수익률이 연 2%를 간신히 턱걸이하는 수준에 머물면서 노후 자산을 마련하려는 연금 가입자들의 고민도 깊어지고 있다. 전문가들은 원리금 보장 상품에 퇴직연금을 방치하지 말고 생애 주기와 시장 상황 등에 맞춰 적극적으로 투자 전략을 세워야 한다고 입을 모았다.

○ 퇴직연금 86.4%가 은행 예·적금에 묶여

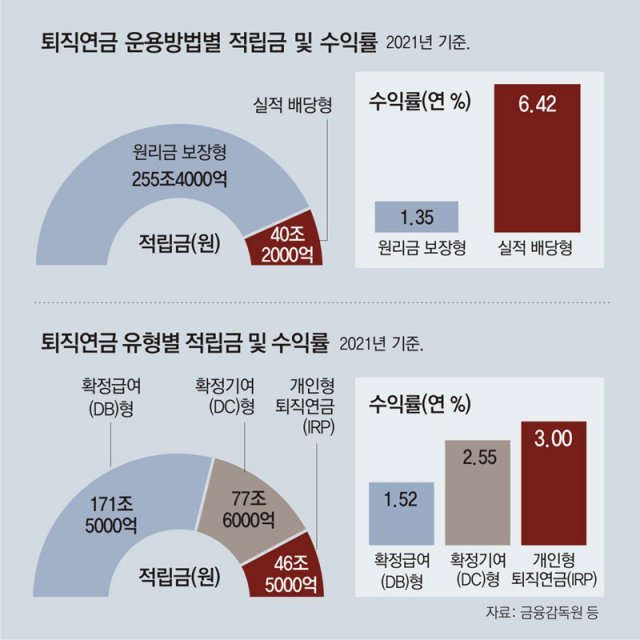

23일 본보가 퇴직연금 운용사 43곳의 개별 공시를 분석한 결과, 지난해 말 현재 퇴직연금 전체 적립금(295조6000억 원)의 86.4%(255조4000억 원)가 예·적금 같은 원리금 보장 상품에 묶여 있었다.

퇴직연금 전체 규모의 58.0%를 차지하는 DB형은 대부분(95.2%)이 원리금 보장 상품에 가입돼 있었다. DB형의 지난해 수익률은 연 1.52%로 전체 퇴직연금 수익률(2.01%)을 한참 밑돈다. DB형은 회사가 운용해 정해진 금액을 지급하는 방식이어서 수익률이 근로자가 받는 연금에는 영향을 미치지 않지만 수익률이 낮을수록 기업 부담이 커진다는 문제가 있다.

가입자가 직접 운용하는 DC형도 원리금 보장 상품 비중이 79.3%나 됐다. 이렇다 보니 DC형의 지난해 수익률도 연 2.55%에 그쳤다. 투자형 상품으로 적극 굴린 경우와 수익률(연 6.42%)에서 큰 차이가 났다.

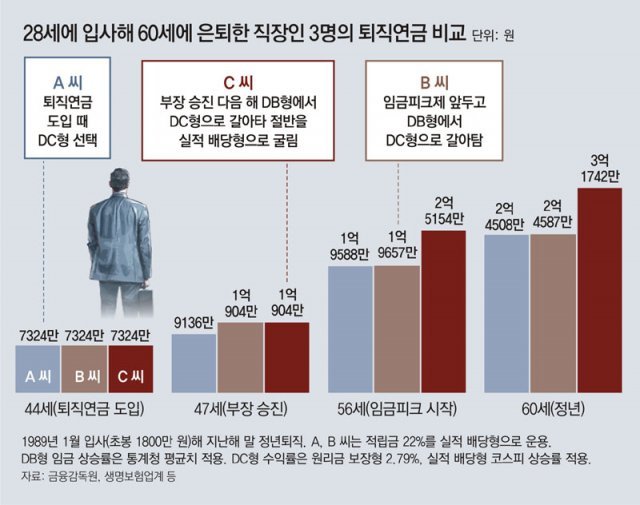

○ 입사 동기, 퇴직연금 차이 7234만 원

퇴직연금 제도가 도입된 2005년부터 DC형에 가입한 A 씨는 2억4508만 원의 퇴직연금을 받았다. 일찌감치 DC형을 선택했지만 글로벌 금융위기 때 손실을 본 뒤 적극적인 투자를 꺼린 탓이다. A 씨는 증시 호황기에도 실적 배당형 상품 비중을 22%로 유지했다.

B 씨는 임금피크제 돌입 직전인 2017년 DC형으로 갈아타 2억4587만 원의 퇴직연금을 챙겼다. 임금피크제로 연봉이 줄면 DB형 퇴직금도 줄기 때문에 이 같은 선택을 했다. 하지만 A 씨와 마찬가지로 실적 배당형 상품에 22%만 투자해 노후 자금을 많이 불리지 못했다.

반면 부장으로 승진한 다음 해인 2009년 DC형으로 전환한 C 씨는 두 사람보다 7000만 원 이상 많은 3억1742만 원을 퇴직연금으로 받았다. C 씨가 실적 배당형 비중을 50%까지 높여가며 공격적으로 운용한 결과다.

○ “투자형 상품에 장기적으로 적극 굴려야”

금융권 관계자는 “최근 퇴직연금 시장이 커지면서 너무 많은 상품이 쏟아지고 있다”며 “금융회사별로, 상품별로 수익률과 수수료 등을 꼼꼼히 따져 본인의 상황에 맞는 운용사를 고르는 게 중요하다”고 말했다. 정원석 보험연구원 연구위원은 “빠른 고령화로 은퇴자산의 중요성이 커진 만큼 퇴직연금 가입자들에 대한 체계적인 교육과 지원이 뒷받침돼야 한다”고 강조했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

대포통장 신고했더니 되레 소송… 피해자 90%가 패소[히어로콘텐츠/히든③-上]

-

2

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

3

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

6

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10%가 ‘국포자’, 5년 연속 최고치

-

7

北, 5000t급 신형 구축함 실전배치…김정은 “해군의 전술핵 무장화”

-

8

‘N% 성과급’ 금액 정할때 이사회 의결 의무화 검토

-

9

반청 연대 가시화… 송영길측 “宋이든 金이든 정청래 이기면 돼”

-

10

韓증시, MSCI 선진국 지수 편입 또 불발…“외환시장 접근성 등 해소 안돼”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

5

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

6

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

7

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

8

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

트렌드뉴스

-

1

대포통장 신고했더니 되레 소송… 피해자 90%가 패소[히어로콘텐츠/히든③-上]

-

2

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

3

남보다 3시간 먼저 아침 훈련장에… ‘축구의 신’은 그냥 태어나지 않는다

-

4

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

5

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

6

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10%가 ‘국포자’, 5년 연속 최고치

-

7

北, 5000t급 신형 구축함 실전배치…김정은 “해군의 전술핵 무장화”

-

8

‘N% 성과급’ 금액 정할때 이사회 의결 의무화 검토

-

9

반청 연대 가시화… 송영길측 “宋이든 金이든 정청래 이기면 돼”

-

10

韓증시, MSCI 선진국 지수 편입 또 불발…“외환시장 접근성 등 해소 안돼”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

3

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

4

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

5

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

6

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

7

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

8

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0