“연봉 1억 전문직, 2억 신용대출 이젠 안 됩니다”

- 동아일보

공유하기

글자크기 설정

[커버스토리]“빚투 차단” 이번엔 신용대출 조이기

내 집 마련을 준비하고 있던 직장인 A 씨는 자금 조달에 비상이 걸렸다. 주거래 은행 지점에서 “주택담보대출(주담대)을 먼저 받고 3개월 이내에 신용대출을 받으면 ‘사용처’를 확인하지만, 신용대출을 먼저 받아놓으면 문제없다”는 말을 듣고 대출 시점을 조율하고 있었다. 하지만 최근 금융당국이 신용대출을 조이면서 계획이 틀어질까 걱정하고 있다. A 씨는 “대출을 받아야 집을 살 수 있는 평범한 직장인들은 어떻게 자금을 마련해야 하느냐”고 말했다.

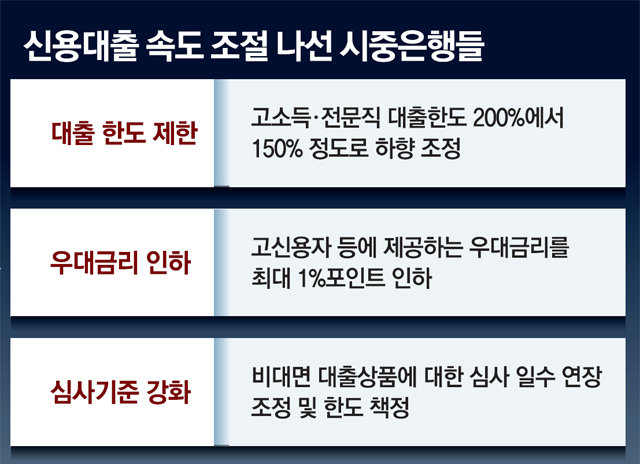

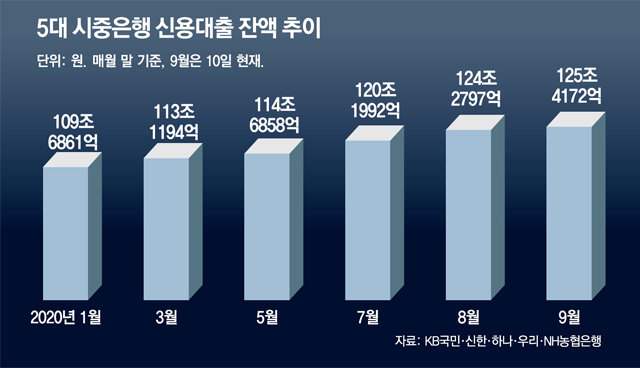

금융당국이 최근 가파르게 늘고 있는 개인 신용대출 관리를 주문하면서 은행들이 자체적으로 대출 금리와 한도를 조정하는 방식으로 대출 속도 조절에 나서고 있다. 갑자기 돈 빌릴 방법이 막막해진 사람들의 불안감도 커지고 있다.

신종 코로나바이러스 감염증(코로나19) 확산으로 늘어나고 있는 비대면 대출 상품들의 심사 기준도 엄격해질 것으로 전망된다. 14일 금융감독원은 시중은행 여신담당 부행장급 임원들과의 화상회의에서 “비대면(대출) 자금 용도를 제대로 확인하고 대출 한도를 정확히 책정하라”는 메시지를 전달했다고 D은행 관계자는 전했다. 비대면 대출상품의 심사기간을 소폭 늘리거나 한도를 줄여 수요를 조절하는 방안이 거론된다.

커버스토리 >

이런 구독물도 추천합니다!

-

사설

구독

-

은퇴 레시피

구독

-

동아광장

구독

트렌드뉴스

-

1

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

2

“죽어서 온 연락”…연 끊긴 부모의 빚, 상속포기만 하면 끝일까

-

3

김민석 “내일 교섭 마지막 기회…삼전 파업시 긴급조정 등 모든 수단 강구”

-

4

“길가 쓰레기봉투에 슬쩍 넣었을 뿐인데” 해외선 90만원 과태료…한국은?

-

5

與 “정청래 테러 모의 제보”…경찰수사·신변보호 요청

-

6

女하체만 33회 몰래 촬영하고 “수치심 줄 정도 아냐”…50대 남성 벌금형

-

7

정부가 예금 뺏어갈라? 러시아인이 ‘은행 대신 유리병’ 찾는 이유[딥다이브]

-

8

故최진실 딸 최준희 결혼식 공개…사회 조세호가 맡아

-

9

[속보]김민석 “내일 교섭 마지막 기회…삼전 파업시 긴급조정 등 모든 수단 강구”

-

10

“내가 가진 돈이 자식 망칠까” 걱정하는 부자 부모들

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

與 “정청래 테러 모의 제보”…경찰수사·신변보호 요청

-

3

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

6

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

7

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

8

김민석 “내일 교섭 마지막 기회…삼전 파업시 긴급조정 등 모든 수단 강구”

-

9

70대 운전자, 후진하다 수영장 부수고 ‘풍덩’…수영하던 남성들이 구조

-

10

정원오 “저질 네거티브 공작정치는 범죄” 오세훈 “토론 회피 저급해”

트렌드뉴스

-

1

출근 않고 홀로 북한산 오른 실종 여성, 28일 만에 숨진 채 발견

-

2

“죽어서 온 연락”…연 끊긴 부모의 빚, 상속포기만 하면 끝일까

-

3

김민석 “내일 교섭 마지막 기회…삼전 파업시 긴급조정 등 모든 수단 강구”

-

4

“길가 쓰레기봉투에 슬쩍 넣었을 뿐인데” 해외선 90만원 과태료…한국은?

-

5

與 “정청래 테러 모의 제보”…경찰수사·신변보호 요청

-

6

女하체만 33회 몰래 촬영하고 “수치심 줄 정도 아냐”…50대 남성 벌금형

-

7

정부가 예금 뺏어갈라? 러시아인이 ‘은행 대신 유리병’ 찾는 이유[딥다이브]

-

8

故최진실 딸 최준희 결혼식 공개…사회 조세호가 맡아

-

9

[속보]김민석 “내일 교섭 마지막 기회…삼전 파업시 긴급조정 등 모든 수단 강구”

-

10

“내가 가진 돈이 자식 망칠까” 걱정하는 부자 부모들

-

1

이재용 회장 “국민께 머리 숙여 사죄…비바람 제가 맞겠다”

-

2

與 “정청래 테러 모의 제보”…경찰수사·신변보호 요청

-

3

중학생 아들 ‘욕설’에 손으로 엉덩이 때렸다고…경찰, 父 입건 조사

-

4

“삼성전자, ‘연봉의 607%’ 메모리 성과급 제안했었다”

-

5

“美 반도체 산업을 훔쳐갔다” 중국 다녀온 트럼프, 대만에 화살

-

6

양향자 “삼전 반도체 사유재산 아냐…파업은 기간산업 멈추겠단 발상”

-

7

고비마다 대통령들은 ‘시장’에 간다…지켜보는 野는 ‘불편’

-

8

김민석 “내일 교섭 마지막 기회…삼전 파업시 긴급조정 등 모든 수단 강구”

-

9

70대 운전자, 후진하다 수영장 부수고 ‘풍덩’…수영하던 남성들이 구조

-

10

정원오 “저질 네거티브 공작정치는 범죄” 오세훈 “토론 회피 저급해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0