공유하기

투자 빙하기… 가계-기업 ‘자금 보릿고개’

- 동아일보

-

입력 2013년 12월 23일 03시 00분

글자크기 설정

‘불안 저축’ 늘고 가계 금융 대부분 노후대비 묶여

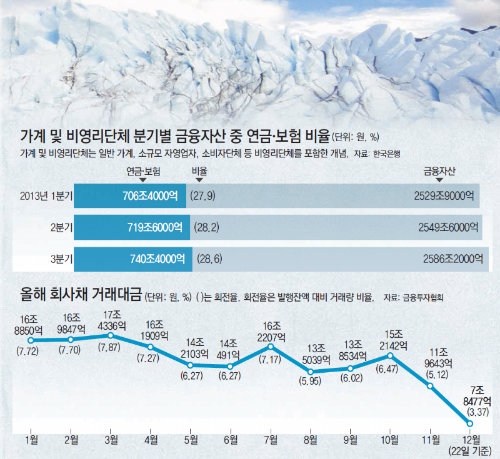

연금-보험 비중 사상최대 28.6%… 소비위축 →일본식 장기불황 우려

《 저성장, 저금리 상황이 장기화되고 투자시장이 냉각되면서 가계와 기업에 ‘불안 공포’가 커지고 있다. 투자자들이 회사채, 기업어음(CP)을 외면해 기업들은 ‘자금 보릿고개’에 허덕이고 있다. 불투명한 미래에 대한 두려움에 사로잡힌 개인들은 소비를 줄여 연금, 보험 등의 저축액을 늘리고 있다. 소비 위축은 경제 성장의 발목을 잡아 기업에 타격을 주고 이는 다시 가계 경제 위축, 소비 감소로 이어지는 악순환이 반복될 가능성이 커진다. 불안공포가 커져가는 기업과 가계의 현주소를 짚어봤다. 》

4년차 직장인 장모 씨(31)는 개인연금과 보험으로만 매달 70만 원을 지출하고 있다. 장 씨의 월 소득은 약 300만 원. 결혼 준비를 위해 붓는 적금 150만 원과 휴대전화 요금과 같은 공과금 등을 빼고 나면 실제로 쓸 돈이 별로 없다. 그는 “55세가 돼야 개인연금을 받을 수 있다”며 “당장 돈을 못 쓴다는 불편함보다 은퇴 이후의 생활비 걱정이 더 크다”고 말했다.

저성장 저금리 시대로 접어들면서 연금과 보험 등 미래에 대한 불안이 반영된 ‘불안저축’이 늘고 있다. ‘100세 시대’라는 말이 나올 정도로 평균수명은 늘고 있지만 경기 침체와 고용 불안으로 30, 40대와 중산층의 노후 걱정이 커지고 있기 때문이다.

전문가들은 저성장·저금리 시대 속에서 노후에 대한 불안이 젊은 세대와 중산층으로 확대되면서 연금·보험의 덩치가 커지고 있는 것으로 분석한다. 시중 금리가 2%대에 묶여있고 부동산 등 실물자산의 가치도 떨어지고 있어 은퇴 이후의 삶을 위한 저축에 더욱 매달리게 된다는 것이다. 불안저축으로 돈이 몰리자 소비심리가 위축돼 경제성장률에 악영향을 줄 수 있다는 우려도 나온다. 불안저축이 늘어나면 생산가능인구가 점차 줄어드는 상황에서 10∼20년 뒤에 소비가 급격히 위축되는 ‘소비 절벽’을 막을 수는 있지만 단기적으로는 ‘일본식 장기불황’을 촉진할 수도 있다는 설명이다. 통계청에 따르면 물가상승률을 감안한 실질 소비지출은 올해 3분기까지 5분기 연속 마이너스 행진을 이어가고 있다.

오정근 아시아금융학회장은 “노후불안에 대한 저축쏠림이 심화하면 정부가 3% 중반대의 소비 증가를 예상하고 설정한 경제성장률을 달성하지 못할 가능성이 크다”며 “1990년대 초 일본이 노후를 위한 장기저축에 돈이 몰리며 소비가 급감해 장기불황에 빠졌던 것과 유사한 패턴”이라고 경고했다.

장기간 통장에 묻혀있는 불안저축에 과도한 돈이 몰려 소비 위축을 심화시키는 악순환의 고리를 끊는 정책적 노력도 필요하다는 지적이 나온다. 김경록 미래에셋 은퇴연구소장은 “앞으로 소득의 많은 부분이 연금 상품으로 투입되는 ‘연금화 사회’ 현상이 갈수록 강해질 것”이라며 “일자리와 소득을 늘리고 복지제도를 정비해 노후 불안을 줄여주는 정책적 노력이 필요하다”고 강조했다.

트렌드뉴스

-

1

단 한번의 수비 실책…멕시코전 아쉬운 0-1 패배

-

2

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

3

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

4

“주변 카페 하나 없어”… AI 인력 모집에 지원자 ‘0’

-

5

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

6

백악관 “밴스 스위스行 연기”…이란과 협상 개시 지연될 듯

-

7

유튜버 신사장 커밍아웃…“길에서 손도 못 잡는게 너무 싫어”

-

8

브라이언, 안타까운 건강 이상 “두통·식은땀 계속…병원 입원”

-

9

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

10

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

1

‘사퇴 압박’ 장동혁 입원…“단식 후유증에 선관위 대응 과로”

-

2

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

3

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

4

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

5

국방부 “北은 우리의 적” vs 통일부 “주적 규정 안돼”

-

6

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

7

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

8

[김순덕 칼럼]이 대통령은 왜 ‘탄핵 가능성’을 언급했을까

-

9

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

10

정청래 90도 인사에 李 “수고했습니다” 짧은 악수

트렌드뉴스

-

1

단 한번의 수비 실책…멕시코전 아쉬운 0-1 패배

-

2

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

3

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

4

“주변 카페 하나 없어”… AI 인력 모집에 지원자 ‘0’

-

5

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

6

백악관 “밴스 스위스行 연기”…이란과 협상 개시 지연될 듯

-

7

유튜버 신사장 커밍아웃…“길에서 손도 못 잡는게 너무 싫어”

-

8

브라이언, 안타까운 건강 이상 “두통·식은땀 계속…병원 입원”

-

9

진상규명위 “노태악·위철환·허철훈 등 수사의뢰 권고”

-

10

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

1

‘사퇴 압박’ 장동혁 입원…“단식 후유증에 선관위 대응 과로”

-

2

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

3

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

4

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

5

국방부 “北은 우리의 적” vs 통일부 “주적 규정 안돼”

-

6

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

7

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

8

[김순덕 칼럼]이 대통령은 왜 ‘탄핵 가능성’을 언급했을까

-

9

[단독]선관위, 결재없이 55억 써도 견책… “솜방망이 징계에 기강 해이”

-

10

정청래 90도 인사에 李 “수고했습니다” 짧은 악수

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[동아광장/박용]‘전세가 주거 사다리’라는 환상과 절연할 때](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133803370.1.thumb.jpg)

댓글 0