공유하기

[Close Up]어느날… 내 카드 ‘외식 할인’ 기능이 사라졌다

- 동아일보

-

입력 2012년 11월 22일 03시 00분

글자크기 설정

신용카드사, 2009년 이후 111개 부가서비스 폐지-축소

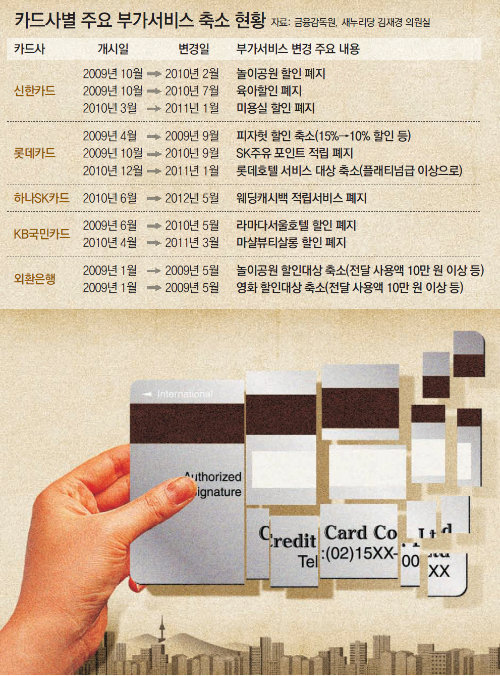

회사원 김모 씨(36)는 지난해 1월 가입한 지 며칠 만에 롯데카드를 해지했다. 카드사가 당초 약속한 롯데호텔 할인 혜택을 일방적으로 줄였기 때문이다. 계열사인 롯데호텔 숙박비를 롯데카드로 결제하면 카드 종류에 상관없이 객실 및 식음료 비용을 깎아주는 부가서비스를 2010년 12월 20일부터 시작했다. 그런데 불과 11일 뒤인 지난해 1월 1일부터 연회비가 10만 원대인 플래티넘 등급 이상의 신용카드로 서비스 대상을 제한했다. 연회비 1만 원인 김 씨의 카드로는 혜택을 볼 수 없게 된 것이다. 롯데카드의 플래티넘 등급 이상 카드는 이 회사가 발행한 전체 카드 수(280개)의 5.7%(16개)밖에 안 된다. 김 씨는 “출장이 잦아 롯데호텔 할인 서비스만 보고 가입 신청을 했다”며 “만만한 고객들을 상대로 카드사가 횡포를 부린 게 아니냐”고 말했다.

신용카드사들이 2009년 이후 내놓은 부가서비스 10개 중 4개는 1년 안에 폐지되거나 서비스 내용이 대폭 축소된 것으로 나타났다. 이 가운데에는 서비스 유지 기간이 평균 5개월에 미치지 않는 것도 있었다. 또 일부는 서비스를 선보이고 2개월이 지난 뒤에 서비스 대상 기준을 대폭 높였다. 이에 따라 신용카드 이용자의 불만이 커지자 정부도 대책 마련을 추진 중이다.

○ 부가서비스 11일 만에 축소되기도

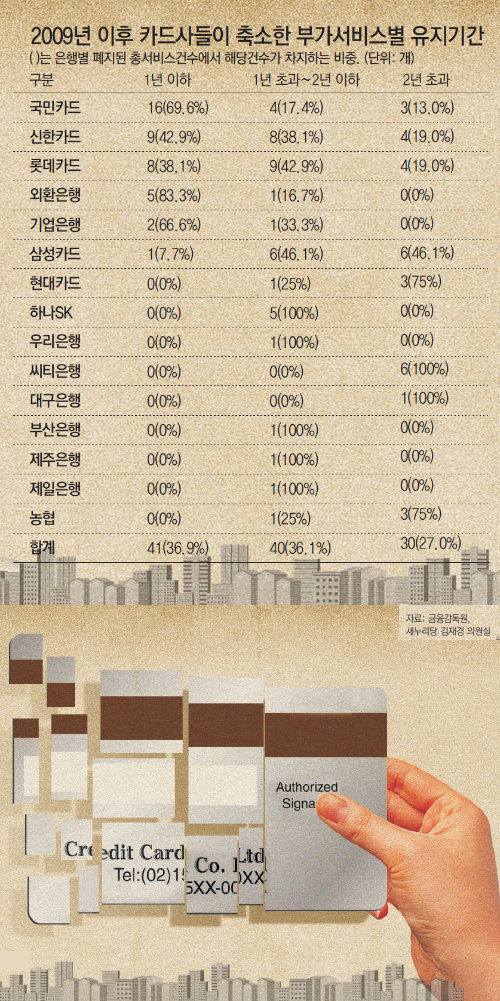

이런 내용은 금융감독원이 새누리당 김재경 의원실에 제출한 자료 ‘국내 15개 신용카드사의 부가서비스 운영현황’을 통해 드러났다. 자료에 따르면 카드사들은 2009년 이후 총 111개에 이르는 부가서비스를 축소하거나 폐지했다. 이 가운데 36.9%(41개)는 출시한 지 1년 이하인 것으로 나타났다. 또 출시한 지 1년 초과∼2년 이하인 부가서비스는 36.1%(40개)나 됐다. 그나마 2년 이상 유지됐다가 폐지되거나 축소된 부가서비스는 27.0%(30개)에 불과했다. 현행 여신전문금융업법상 감독규정에 따르면 카드사들은 천재지변이나 경영위기와 같은 불가피한 경우를 제외하고는 부가서비스를 최소 1년 이상 유지해야만 한다.

▼ 혜택 줄이고 연회비 그대로… 갈데까지 간 카드사 몰염치 ▼

축소된 111개 부가서비스들의 유지기간만 보면 외환은행이 평균 5개월로 카드사들 가운데 가장 짧았다. 외환은행은 6개의 부가서비스 중 5개(83.3%)를 1년 이하로 유지했다. 특히 2010년 6월 30일 선보인 놀이공원, 외식, 영화 할인 부가서비스(뉴대한항공 마스터카드 외 99종)를 2개월도 채 지나지 않은 8월 1일부터 수혜 대상을 전달 사용금액 10만 원 이상에서 20만 원 이상으로 올렸다. 할인을 받을 수 있는 대상을 확 줄인 셈이다.

뒤를 이어 기업은행(8.7개월) 부산은행(12개월) 우리은행(14개월) 롯데카드(14개월) KB국민카드(15.7개월) 등의 순으로 부가서비스 유지기간이 짧았다.

정부도 이런 문제점을 인식하고, 대책 마련에 나섰다. 공정거래위원회는 신용카드사들이 자의적으로 부가서비스를 변경한 불공정 약관 57개를 추려 11일 금융당국에 시정을 요구했다.

김 의원은 “카드사가 부가서비스 혜택을 1년도 안 돼 줄이는 경우 연회비 감면과 같은 조치를 내놓을 필요가 있다”고 강조했다.

○ 금감원 제재 피하기 꼼수

수입비율이란 카드사가 현금서비스로 얻은 수익을 연평균 금리로 환산한 것이다. 예컨대 수입비율 25%는 리볼빙 대출로 카드사가 100만 원을 빌려주고 25만 원의 이자를 챙겼다는 뜻이다.

KB국민카드의 올 3분기 대출성 리볼빙 수수료 수입비율은 25.89%로 2분기(4∼6월·24.18%)보다 1.71%포인트 높았다. 결제성 리볼빙 수수료 수입비율도 22.09%로 전 분기(20.87%)에 비해 1.22%포인트 높아졌다.

이 기간 다른 카드사들의 대출성 및 결제성 리볼빙 수수료 수입비율도 신한카드가 1.75%포인트와 0.52%포인트, 롯데카드가 1.06%포인트와 0.69%포인트, 현대카드가 0.08%포인트와 0.01%포인트를 각각 올렸다.

리볼빙 이외에 현금서비스와 카드론 금리까지 높인 곳도 있다. 국민카드와 현대카드는 3분기 현금서비스 수수료 수입비율을 21.85%와 21.7%로 2분기보다 각각 0.81%포인트와 0.62%포인트 상향 조정했다.

국민카드는 카드론 수수료 수입비율을 18.87%로 2분기보다 1.39%포인트 높였다. 현대카드(1.07%포인트) 삼성카드(0.79%포인트) 하나SK카드(0.73%포인트) 등도 카드론 수수료를 줄줄이 인상했다.

금융당국 관계자는 “금감원이 제재에 나서면서 카드사들이 현금서비스 수수료를 없애는 조치를 취했지만 최근 가맹점 수수료 인하를 핑계로 대출금리를 올리고 있다”고 말했다.

김상운 기자 sukim@donga.com

▶ [채널A 영상] “카드 수수료율 폭탄” 대형가맹점 반발

Close Up >

구독

![[Close Up]멈추지 않는 ‘3不 3行’](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2012/11/22/51043293.1.jpg)

이런 구독물도 추천합니다!

-

어제의 프로야구

구독

-

정기범의 본 아페티

구독

-

횡설수설

구독

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

6

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

7

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

8

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

9

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

10

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

7

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

10

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

4

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

5

스페이스X 231만주 어디로 갔나…국내 공모주 배정 ‘0’, 왜?

-

6

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

7

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

8

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

9

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

10

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

7

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

8

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

9

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

10

[사설]“尹 계엄 하려 北 도발 유도”… 무지한 건지, 무모한 건지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0