공유하기

[맞춤 재테크]물려받은 부동산 5년내 팔 경우

- 동아일보

글자크기 설정

아파트 증여시점 따라 양도세 부담 큰 차

《 주택 두 채를 보유하고 있던 강모 씨의 아버지는 3억 원에 취득한 아파트 한 채를 3년 전 결혼하는 강 씨에게 증여 당시 시세인 5억 원에 증여했다. 최근 좀 더 넓은 집으로 이사하기 위해 증여받은 아파트를 7억 원에 처분하려는 강 씨는 그동안 2억 원의 시세 차익이 생기긴 했지만 1가구 1주택이라 비과세될 것이라고 생각했다. 하지만 부모님에게 증여받은 부동산을 5년 내 팔면 세금이 많이 나온다는 이야기를 듣고 고민하고 있다. 》

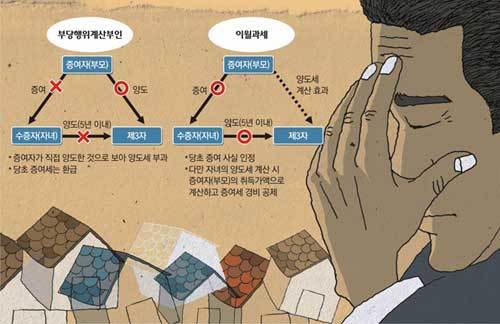

양도세 부담을 우려한 다주택자들은 세금을 줄이기 위해 종종 자녀에게 증여하는 경우가 많다. 효과적인 절세 방법이 될 수 있지만 자녀가 증여받은 부동산을 5년 내에 처분할 경우 불이익을 받을 수 있으므로 주의해야 한다. 특히 관련 세법의 개정으로 처음 증여받은 시점이 2009년 1월 1일 전인지, 이후인지에 따라 세금이 크게 달라지므로 꼼꼼히 알아봐야 한다.

강 씨가 아파트를 2009년 1월 1일 전에 증여받았다면 증여받은 주택을 5년 내 양도할 때 ‘부당행위계산부인’ 규정이 적용된다. 부당행위계산부인이란 강 씨가 주택을 증여받아 발생된 증여세와 양도 시 양도세를 합해 아버지가 직접 주택을 양도한 경우보다 세부담이 줄었다면 강 씨가 증여받은 것을 처음부터 부인하고 아버지가 직접 양도한 것으로 보아 세금을 물리는 것을 말한다.

강 씨는 5억 원의 주택을 증여받으면서 증여세로 7560만 원을 납부했고, 추후 양도할 때 1가구 1주택 비과세 요건을 충족했으므로 양도세는 없다. 하지만 증여받은 지 5년이 되지 않았기 때문에 아버지가 직접 양도했다고 가정했을 때의 양도세와 비교해 보아야 한다.

반면 강 씨가 아파트를 2009년 1월 1일 이후 증여받았다면 상황이 달라진다. 세법이 개정돼 부모님에게 증여받은 경우엔 ‘취득가액 이월과세’ 규정이 적용되기 때문이다. 취득가액 이월과세란 강 씨가 5년 이내에 증여받은 주택을 양도하더라도 증여자인 아버지가 직접 양도하는 것으로 보지 않는다. 대신 취득가액을 증여받은 5억 원이 아니라 당초 아버지의 취득가액인 3억 원으로 계산하라는 것이다. 또한 강 씨가 납부한 증여세는 필요경비로 공제해 준다.

이월과세 규정은 부당행위계산부인 규정과 달리 세부담 감소 여부에 상관없이 증여받고 5년 이내에 팔면 항상 적용된다.

강 씨가 5년이 지나지 않은 지금 아파트를 양도해 이월과세를 적용받더라도 1가구 1주택자이기 때문에 양도세는 없다. 양도차익은 이월과세를 적용하지 않은 경우보다 2억 원이 늘어난 4억 원(7억 원―3억 원)이지만 강씨가 양도한 것으로 보기 때문에 1가구 1주택 비과세는 그대로 적용되기 때문이다. 즉, 최초 증여받은 당시 증여세인 7560만 원만 내면 되므로 앞선 경우보다 세부담이 훨씬 적은 것이다.

정리=박선희 기자 teller@donga.com

맞춤 재테크 >

구독

![[맞춤 재테크]스톡옵션 세금 아끼려면 어떻게](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2011/03/04/35322249.1.jpg)

이런 구독물도 추천합니다!

-

요즘소비

구독

-

정세연의 음식처방

구독

-

특파원 칼럼

구독

트렌드뉴스

-

1

[오늘의 운세/7월 6일]

-

2

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

3

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

4

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

5

[단독]삼성전자, 사내 주거대출 ‘국평 85㎡’ 이하로 제한한다

-

6

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

7

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

8

멕시코 축구팀에 롤렉스 쏜 美유튜버…FIFA규정 탓 돌려받아

-

9

“고등어 2000t 확보하라”… 정부, 노르웨이에 특사단

-

10

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

3

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

4

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

5

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

6

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

7

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

8

원이 “무섭노”가 촉발한 일베 감별법?…조국·이준석도 공방 가세

-

9

靑, 이병태 “5·18 성역인가” 발언 공개 경고…“부적절한 처신”

-

10

‘DJ 생가 방문’ 인증샷 정청래…“김대중처럼 생각, 행동하겠다”

트렌드뉴스

-

1

[오늘의 운세/7월 6일]

-

2

“경찰까지 다 꼈다”며 코인 사기…‘태영호 아들’ 8억 배상 판결

-

3

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

4

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

5

[단독]삼성전자, 사내 주거대출 ‘국평 85㎡’ 이하로 제한한다

-

6

약도 되고 독도 되는 커피, 관건은 ‘마시는 양’

-

7

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

8

멕시코 축구팀에 롤렉스 쏜 美유튜버…FIFA규정 탓 돌려받아

-

9

“고등어 2000t 확보하라”… 정부, 노르웨이에 특사단

-

10

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

1

“5·18 성역” 靑 경고받은 이병태…‘친명’서도 사퇴 촉구 나왔다

-

2

홍준표 “추경호 뽑은 대구, 수천조 사업에 1원도 못 가져와”

-

3

“협박 피해 美 출국”…외신도 주목한 홍명보 행보

-

4

트럼프 “공산주의, 암처럼 초기에 잘라내야”…한국전쟁 언급도

-

5

배재고에 화환 보낸 이진숙…“스벅이 5·18과 무슨 관계냐”

-

6

[단독]韓정부, 하메네이 장례식 불참…“이란측에서 난색 표해”

-

7

DJ 생가 이어 봉하마을 찾은 정청래 “정치 출발점은 노무현 정신”

-

8

원이 “무섭노”가 촉발한 일베 감별법?…조국·이준석도 공방 가세

-

9

靑, 이병태 “5·18 성역인가” 발언 공개 경고…“부적절한 처신”

-

10

‘DJ 생가 방문’ 인증샷 정청래…“김대중처럼 생각, 행동하겠다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0