공유하기

SK에너지 상반기 실적 ‘사상 최고’…오늘 상장

-

입력 2007년 7월 25일 02시 56분

글자크기 설정

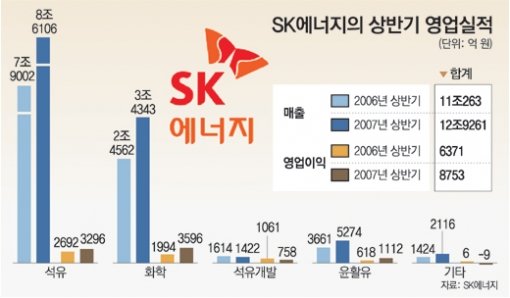

SK에너지는 24일 “상반기 매출은 12조9261억 원, 영업이익은 8753억 원으로 작년 같은 기간에 비해 각각 17%, 37% 늘었다”며 “반기(半期) 실적 기준으로 모두 사상 최고치”라고 밝혔다.

사업부문별 영업이익은 △화학이 41%로 가장 비중이 높았으며 이어 △석유제품(32.9%) △윤활유(12.7%) △석유개발(8.7%) 등의 순이었다.

삼성증권 이을수 연구위원은 “성장이 둔화될 수 있는 석유제품과 석유화학부문을 대신해 윤활유와 석유개발 분야의 영업이익이 빠르게 성장하고 있다”며 “SK에너지의 수익구조가 훨씬 안정적으로 바뀌고 있다”고 평가했다.

실제 윤활유 부문의 영업이익은 지난해 상반기 618억 원에서 올 상반기엔 1112억 원으로 55.6% 급증했다.

SK에너지 측은 “석유사업 수출이 작년 동기에 비해 25.3%나 증가하는 등 전체 매출 대비 수출 비중이 51%로 내수를 앞질렀다”며 “수출 중심의 기업으로 도약한다는 목표에 한 걸음 다가선 것”이라고 설명했다.

한편 지주회사 체제로 바뀌며 지난달 거래가 정지된 SK㈜와 신규 상장하는 SK에너지의 주가에도 관심이 모아지고 있다.

25일 거래가 시작되는 SK㈜와 SK에너지의 기준가는 각각 16만5713원, 12만1751원이며, 거래 시초 가격은 기준가의 50∼200%에서 결정된다.

이에 따르면 SK㈜ 시초가격은 약 8만3000∼33만1000원, SK에너지의 시초가격은 약 6만1000∼24만4000원에서 형성될 것으로 보인다.

CJ투자증권 이희철 연구원은 “SK인천정유의 가치 개선과 브라질 유전의 생산 개시, 베트남과 페루에서의 새로운 유전 확보 등의 재료로 SK에너지의 가치가 부각될 것”이라며 “단순 기준가로 분석해 볼 때 SK에너지가 SK㈜보다 더 오를 가능성이 있다”고 분석했다.

CJ투자증권은 SK㈜와 SK에너지의 적정주가를 각각 21만 원, 18만 원으로 제시했다.

우리투자증권은 SK에너지의 목표주가를 14만원으로 정하고 “해외 유전의 확인 매장량 등에 따라 목표 주가를 더 올릴 수 있다”고 말했다.

이나연 기자 larosa@donga.com

주성원 기자 swon@donga.com

트렌드뉴스

-

1

당뇨병 환자도 7월부터 장애 인정 받는다

-

2

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

3

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

4

버스서 韓 여학생 성희롱하고 불법 촬영…인니 남성 논란

-

5

“D램 품귀에 공장 100% 돌리는 삼성전자·SK하이닉스, 추가 증설 나서”

-

6

블랙핑크, ‘레드 다이아’ 버튼 받았다…세계 아티스트 최초

-

7

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

8

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

9

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

10

트럼프 폭주 “바보들…대법원 판결은 내게 수입금지 권리 부여”

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

5

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

6

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

7

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

8

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

9

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

트렌드뉴스

-

1

당뇨병 환자도 7월부터 장애 인정 받는다

-

2

“개인회생 신청했습니다” 집주인 통보받은 세입자가 할 일

-

3

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

4

버스서 韓 여학생 성희롱하고 불법 촬영…인니 남성 논란

-

5

“D램 품귀에 공장 100% 돌리는 삼성전자·SK하이닉스, 추가 증설 나서”

-

6

블랙핑크, ‘레드 다이아’ 버튼 받았다…세계 아티스트 최초

-

7

목줄 없이 산책하던 반려견 달려들어 50대 사망…견주 실형

-

8

연금 개시 가능해지면 年 1만 원은 꼭 인출하세요[은퇴 레시피]

-

9

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

10

트럼프 폭주 “바보들…대법원 판결은 내게 수입금지 권리 부여”

-

1

張, 절윤 대신 ‘尹 어게인’ 유튜버와 한배… TK-PK의원도 “충격”

-

2

與 “尹 교도소 담장 못나오게” 내란범 사면금지법 처리 속도전

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

국힘 새 당명 ‘미래연대’-‘미래를 여는 공화당’ 압축

-

5

[사설]범보수마저 경악하게 한 張… ‘尹 절연’ 아닌 ‘당 절단’ 노리나

-

6

김인호 산림청장 분당서 음주운전 사고…李, 직권면직

-

7

與 “전두환 2년만에 풀려난 탓에 내란 재발”…사면금지법 강행

-

8

[단독]李 “다주택자 대출 연장도 신규 규제와 같아야 공평”

-

9

트럼프, 세계에 10% 관세 때렸다…24일 발효, 승용차는 제외

-

10

국토장관 “60억 아파트 50억으로…주택시장, 이성 되찾아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0