공유하기

‘1200’ 신천지 연 한국증시… 시장규모 확대론 솔솔

-

입력 2005년 9월 28일 03시 01분

글자크기 설정

○ “시장 키워야 선진 증시 된다”

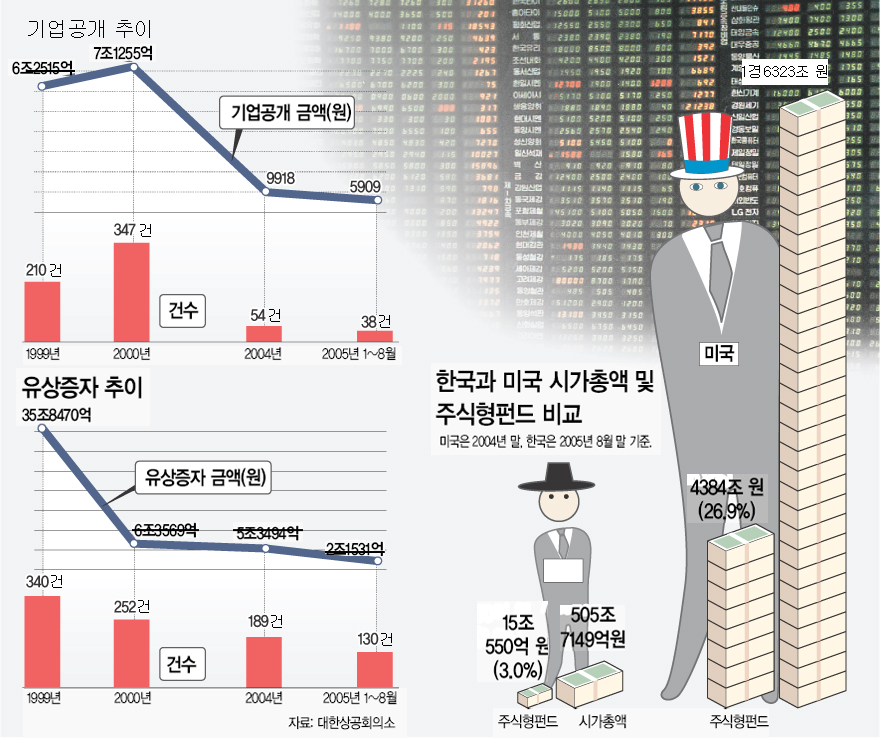

최근 대한상공회의소는 보도자료를 통해 ‘한국 증시 규모를 더 키워야 한다’고 주장했다. 외국기업과 비상장 국내기업의 상장을 적극 추진해 유통물량을 늘려야 한다는 것이다.

증권선물거래소도 적극 동조하고 있다.

증권선물거래소 옥치장(玉致章) 유가증권시장본부장은 “한국 증시가 선진 증시로 성장하고, 한국이 동북아 금융허브가 되려면 증시 규모를 지금보다 키워야 한다”고 말했다.

그는 이어 “대한주택공사 한국토지공사 등 공기업과 50여 개 비상장 10대 그룹 계열사의 상장을 적극 추진하겠다”고 덧붙였다.

시장 규모를 키워야 한다는 주장의 중요한 논거는 이른바 ‘우량주 품귀현상’이다.

대한상공회의소에 따르면 2000년 6조3569억 원이었던 거래소와 코스닥 기업의 유상증자 금액은 올해 1∼8월 2조1531억 원으로 줄었다.

반면 같은 기간 상장기업이 자사주 매입에 사용한 돈은 3조5289억 원이나 된다. 증시에 공급(유상증자)된 주식 물량보다 시장에서 사라진 주식 물량이 더 많았다는 뜻이다.

최대주주와 외국인투자가의 지분을 빼면 전체 우량주 가운데 실제 유통되는 주식 비중은 20% 수준으로 떨어진다. 유통되는 우량주의 씨가 마르고 있는 것이다.

○ “유통물량 부족하지 않다”

하지만 반론도 만만치 않다.

한국투자증권에 따르면 지난해 국내 증시의 거래 회전율(증시 규모와 비교해 주식 거래량이 어느 정도인지를 나타내는 지표)은 세계 5위권. 삼성전자 국민은행 현대자동차 등 우량주의 거래 회전율도 선진국 증시와 비슷하다. 그만큼 거래가 활발하다는 뜻이며 물량이 부족해 사고 싶은 주식을 못 사는 상황이 아니라는 것.

외국인 지분이 높아 유통물량이 줄어든다는 주장에 대해서도 이견이 많다.

한 증권사 관계자는 “거래소가 종종 외국인 지분을 유통물량에서 제외하는 것을 이해할 수 없다”며 “외국인은 주가가 오르면 누구보다 먼저 주식을 파는 만큼 당연히 외국인 지분도 유통물량”이라고 말했다.

상장기업의 자사주 매입은 오히려 증시에 긍정적이라는 주장도 있다.

1990년대 미국 증시에서도 자사주 매입이 유상증자 물량보다 많아 전체적으로 유통물량이 감소했다. 하지만 기업의 적극적인 자사주 매입은 유통주식의 가치를 높여 결국 미국 증시 장기 활황의 원동력으로 작용했다는 분석이다.

한국투자증권 강성모(姜盛模) 투자분석부장은 “우량주 품귀현상은 걱정할 문제가 아니다”며 “한국 증시의 유동성은 사고 싶은 주식을 사는 데 어려움이 없을 정도로 풍부하다”고 말했다.

○ 자연스러운 규모 확대가 바람직

증시 규모에 대한 논쟁보다 중요한 것은 국내 경제 상황이라는 주장도 있다.

한국경제는 저성장 국면에 들어섰고 기업들은 사상 최대의 현금을 보유하고 있으면서도 마땅한 투자처를 찾지 못하고 있는 상태.

현금이 남아돌아 고민하는 삼성전자나 현대자동차 등 대기업들은 현재로선 유상증자에 나설 이유가 없다.

당장 돈이 필요하지 않은 비상장 우량 기업들도 마찬가지다.

이런 상황을 무시하고 인위적으로 주식 공급을 늘리는 것이 바람직한가에 대해서는 논란이 있다.

굿모닝신한증권 김학균(金學均) 연구원은 “기업의 필요에 따라 자연스럽게 주식 공급이 늘어난다면 바람직하지만 지금은 그런 시기가 아닌 것 같다”고 말했다.

한 증권사 관계자는 “시장 규모가 커진다고 선진 증시가 되는 게 아니다”며 “지금은 증시의 내실과 안정을 더욱 다져야 할 때”라고 지적했다.

이완배 기자 roryrery@donga.com

트렌드뉴스

-

1

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

2

“한동훈 조직 없는게 약점…전국서 온 아줌마들로는 안돼”[황형준의 법정모독]

-

3

상가 화장실 휴지 쓴 여성 ‘비명’…몰카범이 접착제 묻힌 듯

-

4

트럼프, 찰스3세 어깨 툭툭 논란…“왕실의전 위반” vs “친근함 표현”

-

5

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

6

보수결집 노리는 국힘 후보들, 장동혁 대신 김문수에 러브콜

-

7

‘총파업 예고’ 삼성전자 노조위원장, 동남아 휴가 떠났다

-

8

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

9

달걀 하루 몇 개까지 괜찮을까?…핵심은 ‘이것’[건강팩트체크]

-

10

UAE “석유수출국기구 탈퇴”…원유 생산 독자노선 걷는다

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

임명 열달도 안된 AI수석을 ‘2년용’ 선거 차출, 與서도 “생뚱맞다”

-

3

李 “안전사고 걱정에 소풍 안간다?…구더기 생길까 장독 없애나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

6

범여권 의원 90명 “美의회 ‘쿠팡 항의’는 사법주권 침해”

-

7

정원오 “실거주 1가구 1주택자 권리 무조건 보호돼야”

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

美日, 공격용 드론 등 첨단무기 생산 손잡아… “K방산 위협 우려”

-

10

‘통일교 1억 수수’ 권성동, 2심도 징역 2년…“죄질 중해”

트렌드뉴스

-

1

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

2

“한동훈 조직 없는게 약점…전국서 온 아줌마들로는 안돼”[황형준의 법정모독]

-

3

상가 화장실 휴지 쓴 여성 ‘비명’…몰카범이 접착제 묻힌 듯

-

4

트럼프, 찰스3세 어깨 툭툭 논란…“왕실의전 위반” vs “친근함 표현”

-

5

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

6

보수결집 노리는 국힘 후보들, 장동혁 대신 김문수에 러브콜

-

7

‘총파업 예고’ 삼성전자 노조위원장, 동남아 휴가 떠났다

-

8

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

9

달걀 하루 몇 개까지 괜찮을까?…핵심은 ‘이것’[건강팩트체크]

-

10

UAE “석유수출국기구 탈퇴”…원유 생산 독자노선 걷는다

-

1

李 “왜 자꾸 외국군 없으면 자체방위 어렵단 불안감 갖나”

-

2

임명 열달도 안된 AI수석을 ‘2년용’ 선거 차출, 與서도 “생뚱맞다”

-

3

李 “안전사고 걱정에 소풍 안간다?…구더기 생길까 장독 없애나”

-

4

통일부 “조선민주주의인민공화국 명칭 사용, 공론화 거쳐 판단”

-

5

李 “韓 군사력 세계 5위…왜 외국군대 없으면 안된다는 불안감 갖나”

-

6

범여권 의원 90명 “美의회 ‘쿠팡 항의’는 사법주권 침해”

-

7

정원오 “실거주 1가구 1주택자 권리 무조건 보호돼야”

-

8

김건희 2심 징역 4년 선고…‘주가조작·샤넬백’ 유죄로 뒤집혀

-

9

美日, 공격용 드론 등 첨단무기 생산 손잡아… “K방산 위협 우려”

-

10

‘통일교 1억 수수’ 권성동, 2심도 징역 2년…“죄질 중해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0