공유하기

하이트, 진로인수 …“공룡 탄생” 주류업계 초긴장

-

입력 2005년 7월 21일 03시 12분

글자크기 설정

하이트맥주와 진로의 시장점유율은 각각 57%(맥주)와 55%(소주). 맥주와 소주의 최강자가 한솥밥을 먹게 됐으니 국내 주류시장에 거대한 공룡이 탄생한 셈이다.

주류업계의 거대 공룡이 된 하이트맥주의 확장세가 어디까지 퍼져나갈지 주류업계는 잔뜩 긴장하고 있다.

○ 주류업계의 지각 변동

이번 결합은 단순한 ‘원 플러스 원(1+1)’의 의미를 넘는 시너지 효과가 있을 것으로 보인다.

하이트맥주와 진로가 강력한 유통망을 활용해 주류시장을 공략한다면 시장점유율을 늘리는 것은 시간문제라는 지적이다.

하이트맥주는 전국적으로 57%의 시장점유율을 보이고 있지만 서울 등 수도권에서는 오비맥주에 4 대 6으로 열세다. 따라서 진로 유통망을 활용하면 전세를 뒤집을 수 있다는 분석이다. 진로는 수도권 소주 시장에서 점유율 93%의 절대강자이기 때문이다.

진로는 가장 약세를 보이고 있는 영남시장(5%)에서 하이트맥주 유통망을 활용해 돌파구를 찾을 것으로 보인다.

위스키시장에서 하이트맥주의 약진도 예상된다. 하이트맥주 계열사인 하이스코트 브랜드 ‘랜슬럿’은 위스키시장에서 5% 점유율에 그친다. 이에 반해 진로는 국내 위스키시장의 최강자(35.3%)인 진로발렌타인스 지분 30%를 보유하고 있다. 위스키업계에서 하이트맥주의 목소리가 커질 가능성이 높다.

○ 부작용은 없나

주류는 전국 1250여 개 도매상을 거쳐 소매상으로 전달된다.

소주 맥주 공급자인 하이트맥주는 이 도매상들에게 압력을 넣을 수 있다. 도매상들에게 ‘진로 참이슬을 줄 테니 하이트맥주도 받으라’는 식으로 끼워팔거나, 회사의 매출 목표를 정해놓고 도매상에게 강매하는 ‘밀어내기’ 가능성을 배제할 수 없다. 이러면 주류시장이 혼탁해진다.

이수학 전국주류도매업 중앙회장은 “지방 도매상이나 취급 수량이 적은 도매상들은 공급자인 제조회사의 압력을 의식할 수밖에 없다”고 말했다.

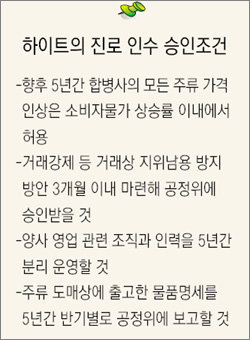

공정거래위원회에서는 부작용을 막기 위해 조건부 승인을 했지만 실효성이 적다는 지적이 나온다.

한편 하이트맥주의 진로 인수로 1997년 1조4649억 원의 부실 채권을 2742억 원의 헐값에 산 미국의 투자회사 골드만삭스는 1조 원 이상 차액을 챙기게 됐다. 휴지조각이 될 수도 있는 부실 채권을 떠안은 모험에 대한 대가라고 하더라도 국부 유출이라는 비판을 피할 수 없을 것으로 보인다.

김상수 기자 ssoo@donga.com

트렌드뉴스

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

다림질하다 태운 셔츠?…164만원짜리 명품으로 출시

-

3

조세호, 조폭 지인 언급…“지금도 가끔 식사하는 사이일 뿐”

-

4

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

5

폭설에 마비된 뉴욕 “시급 4만원 줄게 제설작업 참여를”

-

6

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

7

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

8

감기·독감·코로나를 한 번에? 코에 뿌리는 ‘만능 백신’ 개발

-

9

반려견이 상처 핥았을 뿐인데…패혈증으로 사지 절단

-

10

골든타임 7분인데 신고전화로 1시간 욕설… “민원 생길라” 응대

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

3

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

4

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

5

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

6

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

7

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

8

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

9

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

10

주호영 “TK통합 반대 누구냐” vs 송언석 “그만두겠다” 충돌

트렌드뉴스

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

다림질하다 태운 셔츠?…164만원짜리 명품으로 출시

-

3

조세호, 조폭 지인 언급…“지금도 가끔 식사하는 사이일 뿐”

-

4

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

5

폭설에 마비된 뉴욕 “시급 4만원 줄게 제설작업 참여를”

-

6

“잠만 자면 입이 바싹바싹”…잠들기 전에 이것 체크해야 [알쓸톡]

-

7

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

8

감기·독감·코로나를 한 번에? 코에 뿌리는 ‘만능 백신’ 개발

-

9

반려견이 상처 핥았을 뿐인데…패혈증으로 사지 절단

-

10

골든타임 7분인데 신고전화로 1시간 욕설… “민원 생길라” 응대

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

3

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

4

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

5

李 “임대료 못올리니 관리비 바가지…다 찾아내 정리해야”

-

6

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

7

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

8

장동혁 “배현진 징계 재논의 안해…오세훈 절망적인 말 왜 하나”

-

9

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

10

주호영 “TK통합 반대 누구냐” vs 송언석 “그만두겠다” 충돌

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0